פרסומים

בחינה מחודשת של הטיעונים על חוזקו של המשק הישראלי במלחמה

מבט על, גיליון 2036, 16 בספטמבר 2025

למרות שכלכלת ישראל מציגה עמידות מרשימה ביחס לאירוע כמלחמת ״חרבות ברזל״, יש למלחמה מחירים כלכליים מצטברים מדאיגים מאד. בשנתיים האחרונות נרשמו ירידה ניכרת בצמיחה כלכלית ובתוצר לנפש, צמצום ההכנסה הפנויה של האזרחים ועלייה חדה ביחס החוב-תוצר. הימשכות המלחמה ברצועת עזה ובנוסף כיבוש העיר עזה יוסיפו עלויות עצומות לתקציב המדינה, שעלולות לערער את יציבות המשק ולהביא את מדינת ישראל לעוד עשור כלכלי אבוד. בנוסף לעלויות הישירות, סביר שהימשכות המלחמה תגרום לעלויות עקיפות, ביניהן הטלת סנקציות וחרמות על מדינת ישראל. ויתר על כן, בשנת 2024 כבר ניכר בישראל מאזן הגירה שלילי, כאשר רוב רובם של העוזבים הם מקרב האוכלוסייה הצעירה והיצרנית שמחזיקה את ישראל כלכלית, חברתית וביטחונית.

למלחמה המתמשכת במספר זירות בשנתיים האחרונות השלכות כלכליות משמעותיות. ניתן לראות זאת בירידה בצמיחה כלכלית ובתוצר לנפש, בצמצום ההכנסה הפנויה של האזרחים -- שהיא מדד מרכזי לאיכות החיים -- ובעלייה חדה ביחס החוב-תוצר, שטיפס מכ-61 ליותר מ-70 אחוזים. אמנם, בצד השני של המטבע, כלכלת ישראל מפגינה עמידות מרשימה ביחס לאירוע בסדר גודל של מלחמת ״חרבות ברזל״. עמידות זו יוצרת אופטימיות בקרב קהלים רחבים בציבור הישראלי, המשוכנעים כי לעולם חוסן ולכן אין סיבה כלכלית להפסקת הלחימה. טיעוניהם מתמקדים במדדים מסוימים המעידים, לשיטתם, על חוסנה של הכלכלה הישראלית. ואולם, לצד הטיעונים המרכזיים האלה יוצגו להלן טיעוני הנגד, המצביעים על השלכותיה הכלכליות החמורות של המלחמה.

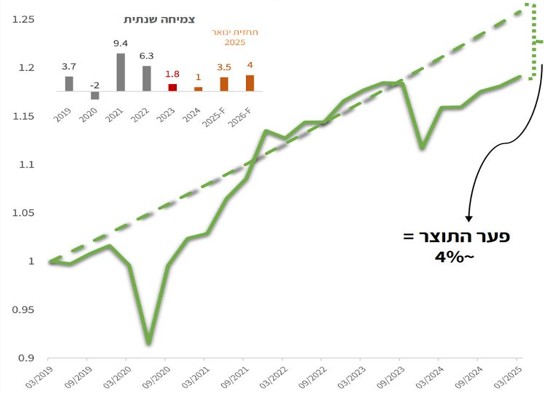

טיעון 1: תמ״ג – התוצר הישראלי המשיך לצמוח למרות המלחמה ועל אף אי הוודאות הגלובלית, מה שמעיד על חוסנו של המשק הישראלי. הכלכלה ממשיכה לצמוח גם בזמן מלחמה ולא מתכווצת, בניגוד למה שקרה במשבר הקורונה ב-2020 ובמהלך האנתיפאדה השנייה.

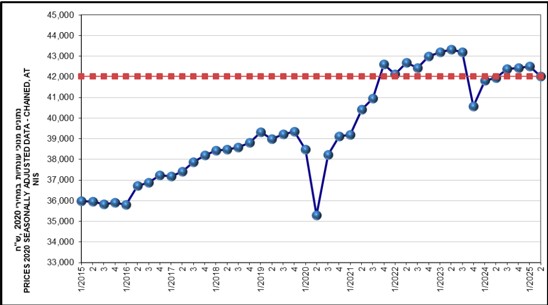

אכן, התוצר הישראלי לא התכווץ בזמן המלחמה אך הצמיחה נחלשה משמעותית. כתוצאה מכך, התוצר רחוק בכ-4 אחוזים מקו המגמה של ישראל בשנים 2012 עד 2019, לפני מגפת הקורונה (ראו תרשים 1א). כל אחוז תוצר שווה ערך ל-20 מיליארד ש״ח. לכן, התוצר הישראלי בשנת 2025 נמוך ב-80 מיליארד ש״ח מקו המגמה. מעבר לכך, כאשר נבחן התוצר לנפש על מנת לנטרל את הגידול הטבעי של אוכלוסיית ישראל מצטיירת תמונה קודרת. על פי נתוני הלשכה המרכזית לסטטיסטיקה, התוצר לנפש בישראל התכווץ ב-1.2 אחוזים בשנת 2023 ובשנת 2024 התכווץ ב-0.4 אחוזים. התכווצויות אלו הורידו את התוצר לנפש בישראל לרמתו בשנת 2022, מה שמעיד על פגיעה באיכות החיים (ראו תרשים 1ב).

תרשים 1א: תוצר מקומי גולמי ביחס למגמה (רבעוני, מחירים קבועים, מדד: ינואר 2019 = 1)

מקור: בנק ישראל

תרשים 1ב: תוצר מקומי גולמי לנפש (נתונים מנוכי עונתית, ש״ח)

מקור: הלשכה המרכזית לסטטיסטיקה

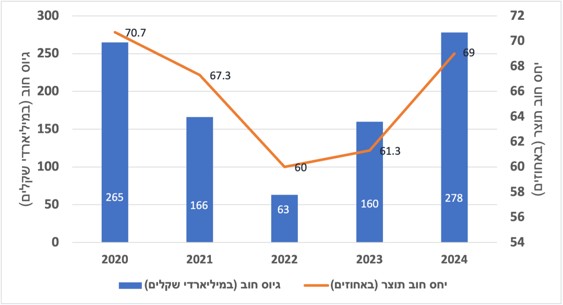

טיעון 2: יחס חוב/תוצר – אחרי שנתיים של מלחמה עצימה בשש חזיתות, יחס החוב/תוצר של ישראל נמצא ברמה של קצת מעל 70 אחוזים. כל זאת למרות שמדינת ישראל מממנת כמעט את כל העלויות של המלחמה על ידי גיוסי חוב. למעשה, לישראל יש עדיין יחס חוב/תוצר נמוך לעומת הממוצע של מדינות ה-OECD העומד על למעלה מ-100 אחוזים.

יחס החוב/תוצר של ישראל הוא תוצאה של השנים שקדמו למלחמה. בפועל, גיוסי החוב המסיביים, ובעיקר בשנת 2024 שאף עקפה את גיוס החוב בתקופת מגפת הקורונה, הם למעשה נטל שיתגלגל שנים קדימה (ראו תרשים 2). גיוס החוב של ישראל בשנתיים אלו הינו בריבית גבוהה יותר, המגלמת את הסיכון בהלוואות למדינה הנמצאת במלחמה ואשר סבלה מספר הורדות דירוג אשראי, כך שקשה להשוות זאת למדינות הנמצאות בחוב גבוה משל ישראל אך עם תשלומי ריבית נמוכים יותר. לשם המחשה, אפשר לבחון את הנפקת אגרת החוב הדולרית ל-10 שנים בתחילת כל שנה, בשלוש השנים האחרונות: בתחילת שנת 2023 ישראל הנפיקה אג״ח בריבית של 4.5 אחוזים. במארס 2024, גיוס 5 מיליארד דולר היה בריבית של 5.5 אחוזים ואילו גיוס של 8 מיליארד דולר בפברואר 2025 היה בריבית של 5.626 אחוזים. ישראל עדיין מצליחה למכור את אגרות החוב שלה אך המחיר גבוה יותר מאשר בעבר, ולכן תשלומי ריבית עתידיים יעלו בהתאם.

זאת ועוד, הגרעון הממשלתי היה מעל ארבעה אחוזים בשנת 2023, כמעט שבעה אחוזים בשנת 2024 והתחזיות הן שהוא יעבור את רף שישה האחוזים בשנת 2025. ברור שהמסלול הזה אינו בר קיימא וההשלכות המאקרו כלכליות של מדיניות פיסקלית זו כבדות במיוחד. הימשכות מדיניות פיסקלית עם גירעונות מעל חמישה אחוזים עלולה לערער את יציבות המשק ולהביא את ישראל לעוד עשור אבוד. גירעון הולך ומעמיק ופגיעה בצמיחה כלכלית יביאו לתוואי של יחס החוב לתוצר שיעלה בקצב הולך וגדל. כתוצאה מכך, המדינה תתקשה למכור אגרות חוב בשוק ההון ותהיה עלולה אפילו להגיע למשבר פיננסי, בלי יכולת לגייס משאבים על מנת לעמוד בהתחייבויות.

תרשים 2: גיוסי חוב ויחס חוב-תוצר בישראל בשנים 2020 – 2024

טיעון 3: חוזקו של השקל – עם תחילת המלחמה השקל נחלש משמעותית, מה שהוביל למעורבות של בנק ישראל בשוק המט״ח כדי לייצב אותו. אולם מאז, וללא כל התערבות נוספת של בנק ישראל, השקל התחזק מול מטבעות בכלל ומול הדולר בפרט. למעשה, נכון להיום הוא התחזק מול הדולר ב-15 אחוזים לעומת רמתו באוקטובר 2023. גם בחינה של השקל מול סל של 21 מטבעות, כפי שבוחן בנק ישראל, מציג התחזקות של כ-10 אחוזים של השקל.

התחזקות השקל היא אכן תופעה מעודדת, בעיקר נוכח חולשתו בתחילת המלחמה. היא תוצאה של יצוא ביטחוני, יצוא הייטק ויצוא גז, המזרימים לישראל דולרים המומרים לשקלים. עם זאת, היא גם כרוכה בתופעות אחרות, ביניהן אי הוודאות הגלובלית נוכח מדיניות המכסים של הנשיא טראמפ אשר הובילה לירידה חדה של הדולר מול מטבעות זרים לרבות השקל, וכמובן למדיניות ריבית של בנקים מרכזיים ברחבי העולם. לבסוף, אחד הגורמים המרכזיים שמשפיעים על שער השקל הם עסקאות גידור של משקיעים מוסדיים. משקיעים אלה מגדרים חלק מהסיכונים של ההשקעות שלהם בחו״ל, וכך יוצרים ביקוש לשקל והתחזקותו.

טיעון 4: עליות בבורסה – תל אביב 125, המדד העיקרי בבורסה, הציג עלייה של כ-60 אחוזים מתחילת המלחמה.

התחזקותה של הבורסה גם היא נראית מעודדת ממבט ראשון. יש לא מעט חברות הנסחרות במדדים המרכזיים, שהרוויחו מהמלחמה. מחיר המנייה של אל על עלה למעלה מ-400 אחוזים כתוצאה מביטול טיסות של חברות זרות לישראל, אלביט מערכות וחברות ביטחוניות נוספות זכו לאמון הציבור נוכח תוצאות מעולות המגלמות ביקוש למוצרים ביטחוניים, ואילו הבנקים נהנים מסביבת הריבית הגבוהה.

עם זאת, הבורסה מגלמת את שווי החברות הגדולות (בעיקר טכנולוגיה, פיננסים ותעשייה) ולא בהכרח את מצב המשק. חלק ניכר מהחברות האלה פועלות בשווקים בינלאומיים ולכן מושפעות פחות מהמצב של המשק. החברות שפועלות בארץ נהנות ממדיניות הפיצויים הממשלתית (ותשלומים עצומים לחיילי מילואים) אשר מגבירה פעילות כלכלית, ורושמות רווחי שיא. חשוב להזכיר שהמדיניות הפיסקלית של הממשלה בשנתיים האחרונות אינה ברת קיימא, כפי שהוסבר לגבי טיעון 2.

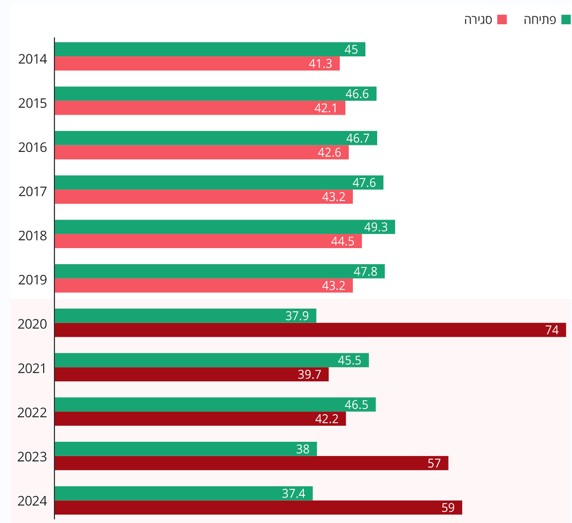

לעומת הביצועים של החברות הנסחרות בבורסה, בשנתיים האחרונות ניכרה עלייה חדה במספר העסקים שנסגרו. כפי שמתואר בתרשים 3, בשנה רגילה נסגרים בישראל כ-43 אלף עסקים ונפתחים כ-47 אלף עסקים, כך שמספר העסקים גדל בכ-4 אלפים בשנה. בשנת 2023 נסגרו 57 אלף עסקים ונפתחו רק 38 אלף, ובשנת 2024 נסגרו 59 אלף ונפתחו 37.4 אלף. לכן, בשנתיים האחרונות מספר העסקים בישראל ירד ב- 40.6 אלף במקום לעלות בכ-8,000, כפי שהיה מצופה לפי המגמה בעשור הקודם.

תרשים 3: פתיחות וסגירות של עסקים בישראל, באלפים

מקור: CofaceBDI

טיעון 5: שוק העבודה – האבטלה בישראל עלתה בקרב סקטורים משמעותיים אשר נפגעו ישירות מהמלחמה, דוגמת סקטור התיירות, או באזורים מסוימים ובפרט בגבול רצועת עזה ובגבול לבנון. אולם, ברמה המצרפית, האבטלה בישראל לא עלתה בעקבות המלחמה והיא עומדת על כ-3 אחוזים מכוח העבודה.

שיעור האבטלה נותר נמוך בעיקר נוכח גיוס המילואים הנרחב. עם זאת, יש לשים לב למגמה של עלייה קלה בשיעור האבטלה החל מפברואר 2025, אחרי שחלה ירידה במספר החיילים המשרתים במילואים.

טיעון 6: גביית מיסים – למרות החשש מהאטה של המשק שתתבטא גם בירידה בהכנסות המדינה ממיסים, בפועל גביית המיסים בשנת 2025 טובה יותר משנה שעברה. במחצית הראשונה של השנה נגבו בסך הכל 259.6 מיליארד שקלים, מה שמבטא עלייה של כ-12 אחוזים לעומת המחצית הראשונה של שנת 2024.

אמנם חלה עלייה בגביית מיסים, אך היא לא נובעת מעלייה בפעילות הכלכלית במשק אלא מעליית המע״מ בנקודת אחוז (מי 17% ל-18%) ובעיקר מהטלת מס על אי חלוקה של רווחים כלואים (מה שמכונה ״חברות ארנק״). השינוי השני העניק תמריץ משמעותי לבעלי חברות ארנק לחלק לפחות שישה אחוזים מהרווחים שהצטברו בשנים קודמות (במיוחד מאז 2017). מכיוון שחלק ניכר מבעלי חברות ארנק חוששים שהממשלה תטיל בעתיד מס על הרווחים הכלואים שלהם, במקום ״רק״ לחלק שישה אחוזים מהרווחים הם חילקו את כל הרווחים וסגרו את החברות האלה. זאת בעצם העלייה הלא צפויה בתקבולי מס. חשוב לציין שהיא נובעת מפעילות כלכלית שהתרחשה לפני תחילת המלחמה.

טיעון 7: שגשוג התעשיות הביטחוניות – לאור ניסוי הכלים המשמעותי של ישראל לאורך המלחמה וכן העלייה בתקציבי הביטחון בעולם, התעשיות הביטחוניות נהנות מצבר הזמנות חסר תקדים. בשנת 2024 הייצוא הביטחוני שבר שיא והגיע ל-14.9 מיליארד דולר, מה שמגלם עלייה של כ-13 אחוזים לעומת השנה שעברה.

התעשיות הביטחוניות נהנו מצבר הזמנות גדל עוד לפני המלחמה. פלישת רוסיה לאוקראינה והגדלת תקציבי ביטחון בעולם עוד בזמן הקדנציה הראשונה של הנשיא טראמפ, הגדילו את הייצוא הביטחוני הישראלי מ-7.6 מיליארד דולר בשנת 2018 ל-13.1 מיליארד בשנת 2023. כמו כן, הייצוא הישראלי של סחורות ושירותים בשנת 2024 עמד על למעלה מ-140 מיליארד דולר וכמחציתו ייצוא של מוצרי הייטק ושירותים נלווים. לכן, התרומה של ייצוא התעשיות הביטחוניות עדיין מהווה נתח קטן מכלל הייצוא הישראלי. על אף תרומתן ועל אף חשיבותן הרבה, התעשיות הביטחוניות אינן מעסיק גדול במשק הישראלי. על פי חברת המודיעין העסקי BDI, כ-43 אלף ישראלים מועסקים בתעשיות הביטחוניות מתוך כוח עבודה של כ-4.5 מיליון ישראלים. כלומר, כאחוז אחד בלבד.

משמעויות

בסיכומו של דבר, למרות שכלכלת ישראל מציגה עמידות מרשימה ביחס לאירוע בסדר גודל של מלחמת ״חרבות ברזל״, יש למלחמה מחירים כלכליים מצטברים מדאיגים מאד. בשנתיים האחרונות נרשמו ירידה ניכרת בצמיחה כלכלית ובתוצר לנפש, צמצום ההכנסה הפנויה של האזרחים ועלייה חדה ביחס החוב-תוצר. הימשכות המלחמה ברצועת עזה וכיבוש העיר עזה יוסיפו עלויות עצומות לתקציב המדינה שעלולות לערער את יציבות המשק ולהביא את ישראל לעוד עשור אבוד.

בנוסף לעלויות הישירות, סביר להניח שהימשכות המלחמה תגרום לעלויות עקיפות, ביניהן הטלת סנקציות וחרמות על מדינת ישראל. כבר כיום נשמעות קריאות לחרם על מוצרים ישראלים בחו״ל ולסנקציות על חברות ישראליות. כלכלת ישראל היא כלכלה פתוחה שנשענת על מסחר בינלאומי. חרם וסנקציות כלכליות (גם אם לא מדינתיות אלא מצד חברות פרטיות בלבד) עלולות לפגוע קשות בסקטור העסקי, ובמיוחד בענף ההייטק. כתוצאה מכך, חלק מהעובדים בענף הזה יבחרו להגר למדינות אחרות. יש היום כ-300 אלף עובדים בהייטק. היקף ניכר של עזיבה מקרבם יהיה בכייה לדורות.

התהליך הזה כבר החל. הממוצע השנתי של עזיבת ישראל בין השנים 2013 עד 2022 עמד על כ-35 אלף אנשים והממוצע השנתי של חזרות עמד על כ-20 אלף איש. כך התקבל בעשור הזה מאזן הגירה שלילי של כ-15 אלף איש לשנה. המאזן השלילי קפץ בשנת 2023 לכ-30 אלף איש. בשנת 2024 התהליך הזה התעצם: קרוב ל-83 אלף ישראלים עזבו מול כ-24 אלף שחזרו – מאזן הגירה שלילי של כמעט 60 אלף תושבים, כאשר 81 אחוז מהעוזבים היו אנשים עד גיל 49. לרוב מדובר במשפחות צעירות, שמהוות אוכלוסייה יצרנית שמחזיקה את ישראל כלכלית, חברתית וביטחונית.