פרסומים

המשך המצב הקיים, הסלמה בזירה הצפונית או הסדרה הכוללת עסקה לשחרור החטופים: כיצד כל אחד מהתרחישים הנ"ל ישפיע על כלכלת ישראל?

פרסום מיוחד, 28 ביולי 2024

עקבו אחרינו בגוגלבחודש העשירי למלחמת חרבות ברזל, ישראל נמצאת בצומת דרכים הן בהיבט המשך הלחימה ברצועת עזה והן בהיבט המערכה הרחבה יותר, מול איראן ו"ציר ההתנגדות", המעורבים ישירות בלחימה. לכל החלטה לגבי העתיד יהיו כמובן השלכות כלכליות משמעותיות וזאת במצב התחלתי שהגירעון הצפוי לשנת 2024 יעלה במידה ניכרת על התחזית שבבסיס תקציב המדינה הנוכחי, ולנוכח השפעת המלחמה על הוצאות הביטחון, הצמיחה במשק, ההשקעות הזרות בישראל, דירוג האשראי שלה ושאר פרמטרים קריטיים של החוסן הכלכלי. במאמר זה נבחנים שלושה תרחישים: המשך המצב הקיים; הסלמה בזירה הצפונית; הסדרה על פי המתווה המוצע לעסקה לשחרור החטופים והפסקת הלחימה בעזה. בין מסקנות הניתוח ההשוואתי בין התרחישים היא כי לישראל צפויה בכל מקרה פגיעה כלכלית ארוכת טווח: הקיטון הצפוי בצמיחה בכל תרחיש לעומת התחזיות הכלכליות לפני המלחמה, וגידול הוצאות הביטחון עלולים להחמיר את הסיכון במיתון שיוביל לבעיות כלכליות המזכירות את העשור האבוד שלאחר מלחמת יום הכיפורים. מצב זה יחייב קיצוצים נוספים במשרדי הממשלה השונים ובהקצאת כספים לחינוך, בריאות, רווחה וגם לתשתיות. בבחינת החלופות האסטרטגיות, ישראל חייבת לקחת בחשבון את ההוצאות הכבדות הצפויות. הגדלת הגירעון לבדה עלולה להחמיר את המצב. בנוסף להעלאת מיסים, שכנראה אי אפשר יהיה להימנע ממנה לחלוטין, על הממשלה לחשב מחדש סדרי עדיפויות ולצמצם כל הוצאה מיותרת שאינה תומכת בצמיחה ובמאמץ המלחמתי.

ישראל נמצאת בצומת דרכים הן בהיבט המשך הלחימה ברצועת עזה והן בהיבט המערכה הרחבה יותר, מול איראן ו"ציר ההתנגדות", המעורבים ישירות בלחימה. לכל החלטה לגבי העתיד יהיו כמובן השלכות כלכליות משמעותיות וזאת במצב התחלתי שהגירעון הצפוי לשנת 2024 יעלה במידה ניכרת על התחזית שבבסיס תקציב המדינה הנוכחי, ולנוכח השפעת המלחמה על הוצאות הביטחון, הצמיחה במשק, ההשקעות הזרות בישראל, דירוג האשראי שלה ושאר פרמטרים קריטיים של החוסן הכלכלי. במאמר זה נבחנים שלושה תרחישים:

- המשך המצב הקיים, שבו ישראל נלחמת בעצימות משתנה ברצועת עזה בשעה שהלחימה בזירה הצפונית נמשכת במתכונת הנוכחית – חילופי אש מדי יום, אך ללא הסלמה רבתי.

- הסלמה בצפון, העלולה להוביל לשיבושים משמעותיים במדינה. ברור שקשה לדעת לאן תוביל הסלמה כזו, יזומה על ידי ישראל, ובתרחיש חמור אך סביר היא עלולה להתפתח למלחמה כוללת בחזית הצפון, ואף למעורבות רב-זירתית גלויה של איראן ושלוחות הציר האחרות (מיליציות שלוחים שיפעלו מסוריה ועיראק, אש מתימן, איראן, עיראק וסוריה, בנוסף לארסנל הטילים והרקטות של חיזבאללה, וכמובן המשך במקביל של הלחימה בעזה והפעילות היומיומית ביהודה ושומרון). ואולם לצורך הניתוח במסמך זה אנחנו מניחים מהלך ישראלי מוגבל בצפון, שיוביל למערכה בעצימות גבוהה, שתארך כחודש ימים, מול חיזבאללה בלבד.

- הסדרה על פי המתווה המוצע לעסקה לשחרור החטופים: הפסקת הלחימה בעזה במתכונתה הנוכחית ויציאת צה"ל משטח הרצועה. על פי מנהיג חיזבאללה חסן נסראללה, מצב זה יביא גם להפסקת הלחימה בגבול הצפון; ייתכן שבטווח הזמן הקצר לאחר מכן אף תיתכן הסדרה, שבמסגרתה ייסוג חיזבאללה אל מעבר לליטאני ותתאפשר, כך יש לקוות, חזרת תושבי הצפון לבתיהם.

כל משלושת התרחישים המדוברים הינו בעל השלכות אסטרטגיות והשלכות כלכליות שונות. במאמר מוערכות ההשלכות הכלכליות של הלחימה בכל אחד משלושתם, בהתייחס לארבעה משתנים כלכליים מרכזיים: צמיחת כלכלית (הווה אומר שיעור צמיחת התוצר בישראל); גירעון תקציבי; יחס החוב תוצר; ופרמיית הסיכון המגלם את הפער בין הריבית של אג״ח ממשלתי ישראלי דולרי לעומת המקבילה האמריקאית. אם המרווח גדול יותר, הרי שגובר חשש בקרב המשקיעים כי מדינת ישראל לא תוכל לפרוע את חובותיה. כן ננסה להעריך את הצמיחה, הגירעון ויחס חוב תוצר לשנת 2025, בכל אחד מהתרחישים. התחזיות מופיעות בלוח 1.

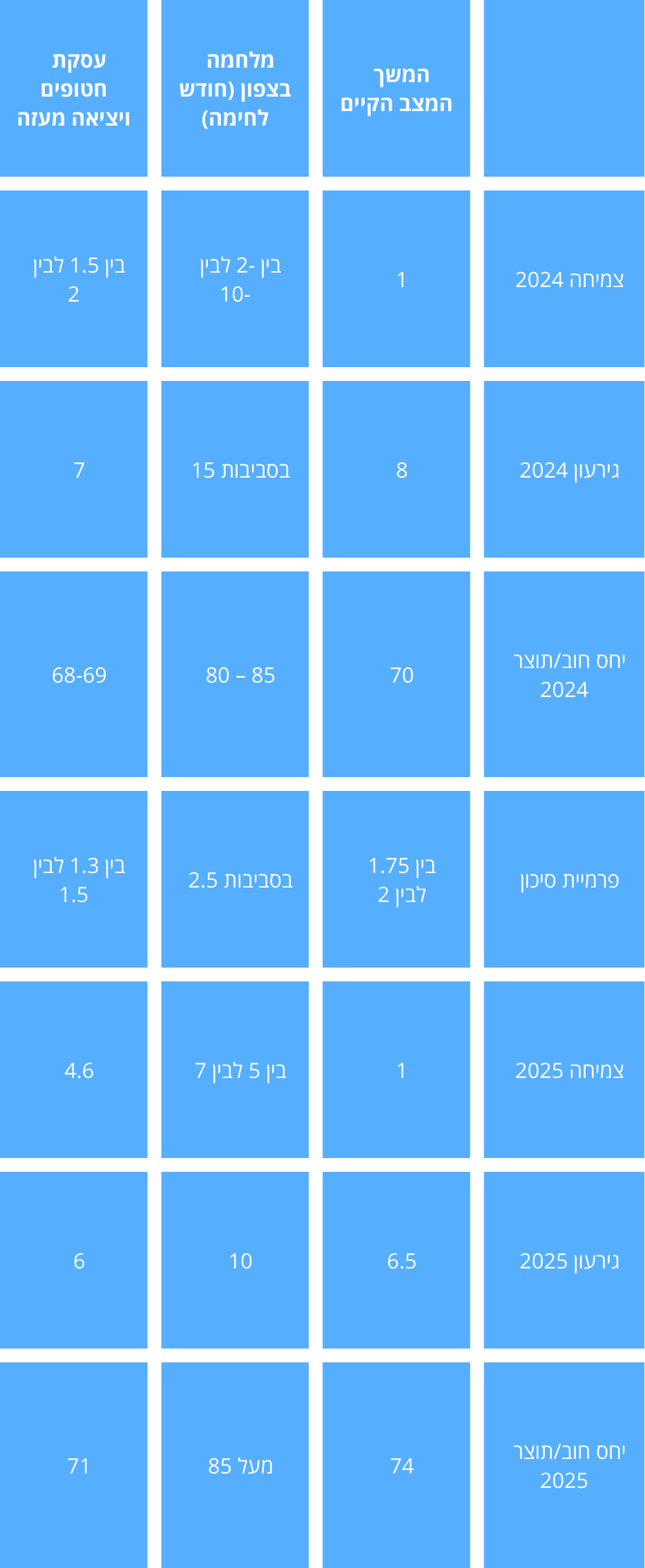

לוח 1: תחזיות בשלושת התרחישים השונים (באחוזים)

- המשך המצב הקיים:

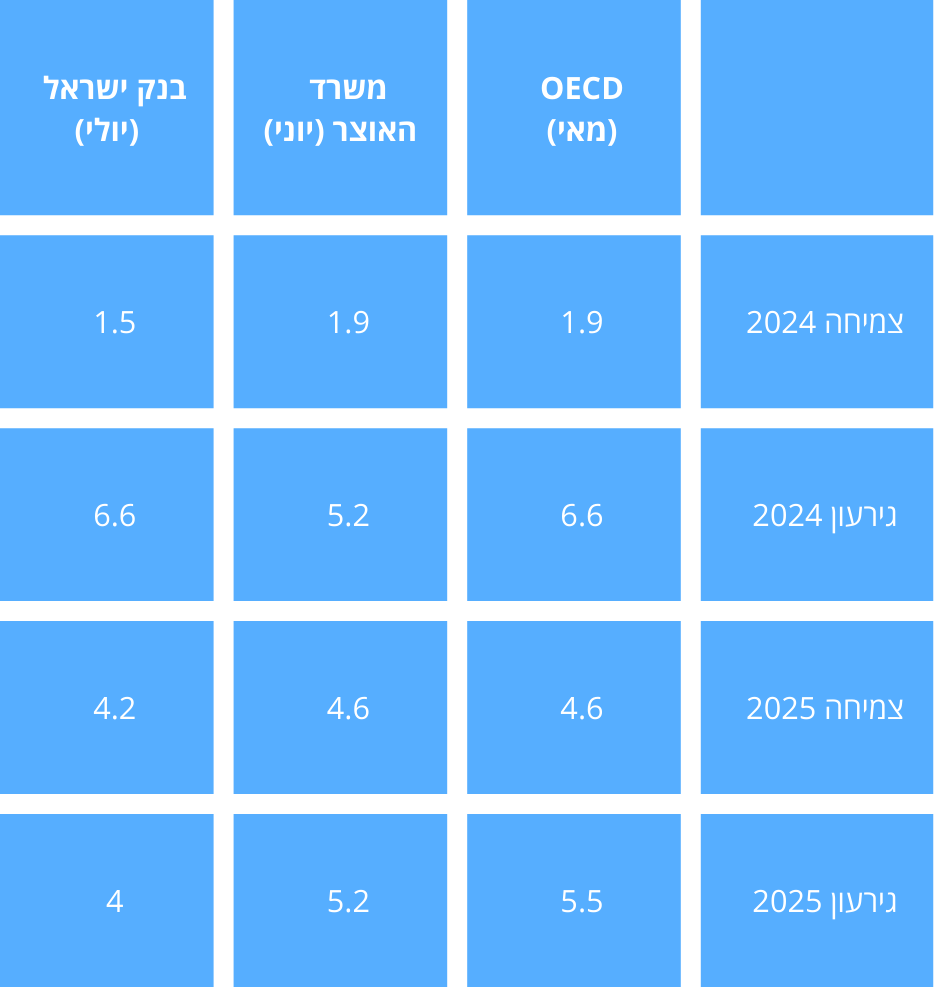

לפני הסבר התחזיות הכלכליות שלנו עבור המשך המצב הקיים, בלוח 2 מוצגות את התחזיות עבור תרחיש זה של ה-OECD, משרד האוצר ובנק ישראל.

לוח 2: תחזיות צמיחה וגירעון של גופים כלכליים שונים ללא מלחמה בצפון (באחוזים)

בהמשך המצב הקיים אנו רואים צמיחה של 1 אחוז תוצר בלבד בשנת 2024. (מכיוון שקצב גידול האוכלוסין בישראל הוא שני אחוזים, שיעור צמיחה מתחת לרמה זו משמעו ירידה בתוצר לנפש.) צמיחה זו נמוכה מההערכות הקיימות של בנק ישראל, משרד האוצר והארגונים הכלכליים הבינלאומיים. אולם אלו הורידו את התחזיות שלהם פעם אחר פעם בתקופה האחרונה ולכן אפשר להעריך בזהירות שהמגמה תימשך. אותו הדין לגבי הגירעון ויחס חוב/תוצר. אנו לוקחים משנה זהירות ומראש מעריכים כי נתונים אלו יהיו גרועים יותר מאשר התחזיות של הגופים השונים. במישור זה ניכר כי גם האינדיקציות האחרונות בנוגע לגירעון של 12 החודשים האחרונים, אשר תשעה מהם היו חודשי מלחמה, עולים בקנה אחד עם התחזית המוצגת לעיל. נכון לכתיבת שורות אלו, פרמיית הסיכון של ישראל עומדת על 1.75. המשך המצב הקיים יכול לדרדר את פרמיית הסיכון עוד יותר, מכיוון שיעלו ההוצאות הביטחוניות ולכן גם יעמיק את הגירעון ויגדיל את היחס חוב/תוצר. תפיסת ישראל בחו״ל תהיה של מדינה לא יציבה מבחינת כלכלית, הנמצאת במלחמה שלא נגמרת, וכך תקטן עוד האטרקטיביות של נכסי הסיכון הישראליים.

להמשך המצב הקיים צפויות להיות השלכות שליליות גם על שנת 2025. הצמיחה צפויה להישאר נמוכה, סביב ה-1 אחוז, מה שעדיין מעיד על צמיחה שלילית לנפש, אך הגירעון ימשיך להיות ברמות גבוהות כדי לממן את ההוצאות הביטחוניות. להוצאות אלו תהיינה השלכות שליליות על היחס חוב/תוצר שצפוי לעלות ל-75 אחוזים ועלול לפגוע בדירוג האשראי של ישראל.

כמו כן יש לקחת בחשבון את ההשלכות הגיאו-פוליטיות והפנימיות של המשך מצב המלחמה כפי שהוא: תימשך השחיקה במעמדה הבינלאומי של ישראל; יוזמות נגדה במוסדות בינלאומיים יתחזקו, ויחד איתן גם החשש מהשקעות בישראל, בעיקר בתחום ההיי טק הרגיש. בישראל פנימה תתעצם המחלוקת הפוליטית-חברתית סביב המשך המלחמה, אי-חזרתם של החטופים ואי מיצוי האחריות עם ההנהגה הפוליטית והצבאית, שהובילה למחדל ה-7 באוקטובר. כפי שנחווה במהלך שנת 2023, לעצם קיומם של מתחים פנימיים יש השלכות ניכרות על נכונותם של משקיעים להגיע לישראל, על דירוג האשראי שלה ואף על היקף עזיבתם לחו"ל של ישראלים - רבים מהם במגזרים שבהם הפריון גבוה וקיימת אפשרות ריאלית ואף נוחה למעבר לעבודה בחו"ל.

בפרמטרים הכלכליים יש לכלול גם את תוצאותיה של השחיקה כתוצאה מן העומס על משרתי המילואים, שרובם משתייכים לסקטורים היצרניים במשק: עסקיהם של עצמאים יתקשו להחזיק מעמד, שכירים עלולים לאבד את מקום עבודתם ועסקים יסבלו ירידה משמעותית בפריון כתוצאה מקריאות נוספות לשירות, נוסף על החודשים הרבים שבהם שירתו אנשי המילואים מתחילת המלחמה.

- מלחמה בצפון במשך חודש בעצימות גבוהה:

קשה מאוד לחזות לאן תתפתח מערכה בעצימות גבוהה מול חיזבאללה בלבנון, והאם אכן יהיה ניתן להגביל אותה לחודש בלבד ולזירה אחת. ואולם, גם חודש של מלחמה בצפון מול חיזבאללה בלבד, עם מתקפות אינטנסיביות על העורף הישראלי כפי שלא חווינו מעולם, הינו תרחיש בלתי מוכר. יתר על כן, קשה מאוד לנבא מה תהיינה ההשלכות של מלחמה כזו והן תלויות בגורמים שונים.

אחד הגורמים המשמעותיים הינו המידה בה תצליח ישראל ליירט את הסיכונים ולמזער את הפגיעה בעורף, בעיקר במתקנים אסטרטגיים ובתשתיות לאומיות. הדוגמה האחרונה בנמצא למדינה הסובלת ממלחמה בשטחה, אשר פוגעת בעורף באופן עקבי ומשבשת לחלוטין את הפעילות הכלכלית, היא אוקראינה. בשנה הראשונה למלחמה שפרצה בפברואר 2022, אוקראינה סבלה מהתכווצות כלכלית של כ-30 אחוזי תוצר. אולם, המלחמה נפתחה ברבעון הראשון של השנה, נמשכה כל השנה, וכללה תמרון צבאי רוסי בתוך שטחה.

ניתוח זה, להבדיל, מתייחס למלחמה שתיפתח ברבעון השלישי או הרביעי של השנה ועם יכולת ליירט חלק מהאיומים. בתנאים אלה, אפשר להעריך שבמקרה הרע של מלחמה באינטנסיביות גבוהה שתלווה פגיעה בתשתיות, הכלכלה הישראלית תתכווץ בשיעור של עד 10 אחוזי תוצר בשנת 2024; במקרה הטוב, שישראל תצליח לנטרל חלק ניכר מהאיומים ולמזער את הנזקים, התוצר יתכווץ בכשני אחוזים (תחזית מכון אהרון מדצמבר 2023).

קל יותר לחזות את ההשלכות על הגירעון, יחס החוב/תוצר ופרמיית הסיכון. הגירעון יגדל דרמטית לכ-15 אחוזים כדי לממן את המלחמה ולאפשר שגרה, מאספקת מזון ושתייה ועד שינוע אנשים למקומות מסתור. יש לקחת בחשבון שכיווץ התוצר בשילוב עם הוצאות ממשלתיות גדולות יוביל ליחס חוב/תוצר בסדר גודל של 80-85 אחוזי תוצר. פרמיית הסיכון בחודש של המלחמה צפויה לזנק ל-2.5, מה שיקשה על גיוס הכספים. עם זאת, היא צפויה להשתנות בסיום המלחמה ובהתאם לתוצאותיה.

לגבי ההשלכות הכלכליות ארוכות הטווח של מלחמה בצפון, חשוב להדגיש כי: א) כל עלייה של פרמיית הסיכון גורמת לעלייה משמעותית בתשלומי ריבית על החוב הציבורי של ישראל. לדוגמא, עלייה קבועה של נקודת אחוז בריבית על החוב הציבורי כרוכה בתוספת תשלום של מעל 10 מיליארד ש״ח לשנה (סכום דומה לתקציב הרווחה הנוכחי). ב) לא פשוט להוריד את יחס חוב/תוצר לרמה המומלצת של 60 אחוזים, והתהליך עלול לקחת מעל עשור. הפעם האחרונה שיחס חוב/תוצר של ישראל טיפס מעל 80 אחוזים היתה בתחילת האינתיפאדה השנייה (הגיע ל-93 אחוזים בשנת 2003). הירידה של מדד זה הייתה איטית למרות שנים רבות של צמיחה מואצת. הוא הגיע לרמה של 60 אחוזים רק בשנת 2017.

במבט קדימה לשנת 2025, אנו צפויים לראות צמיחה גדולה יותר כתוצאה משני גורמים משמעותיים: הוצאות ממשלתיות גדולות יותר למען מאמץ השיקום וכתוצאה מחזרה לשגרה, בהנחה כי סיום שתי החזיתות בדרום ובצפון יקנו שקט לשנת 2025. על כן, גירעון דו ספרתי בשנת 2025 אמור במידה רבה להיות סימן חיובי של הוצאות ממשלתיות למען בנייה ושיפוצים, כפי שההוצאה הציבורית הכבדה בזמן משבר הקורונה (גירעון של כ-11 אחוזים) תורגם לצמיחה גדולה של 8.6 אחוזים. יחד עם זאת, חלק מהעלייה בהוצאה הציבורית יבוא על חשבון הצריכה הפרטית, שכן הממשלה תצטרך להעלות מיסים, לקצץ בתמיכות ישירות בקבוצות שונות באוכלוסייה, ובנק ישראל צפוי להשאיר את הריביות ברמה גבוהה על מנת להילחם באינפלציה.

- עסקת חטופים ויציאה מעזה יחד עם רגיעה בגבול לבנון

מאחר והמלחמה מתרחשת זה החודש השביעי לשנת 2024, גם ליציאה מיידית מעזה תהיה השפעה מוגבלת על הנתונים השנתיים. הצמיחה הנומינאלית תעמוד על כ-2 אחוז תוצר. הווה אומר, צמיחה אפסית של התוצר לנפש. הגירעון והיחס חוב/תוצר יהיו טובים במקצת לעומת המשך הלחימה מפני שהוצאות הביטחון אמורות לעלות בצורה פרמננטית בעתיד הנראה לעין גם אם הלחימה תסתיים בקרוב, שכן צה"ל ייאלץ להיערך אחרת בהגנה בכל החזיתות ולבנות כוח לקראת אפשרות של חידוש הלחימה.

לפיכך, יש להניח שעסקת חטופים ויציאה מעזה לא תוביל את ישראל לרמות פרמיית סיכון כשם שהיו לפני אוקטובר 2023, בשל ההבנה שישראל פחות בטוחה ויציבה מכפי שהייתה ערב המלחמה. הפגיעה במוניטין בשילוב אי-יציבות פוליטית יובילו לרמות שבין 1.3 לבין 1.5 בפרמיית הסיכון ולא לרמה של טרום המלחמה, שהייתה 0.8. בהנחה שאכן תהיה עסקה וצה"ל ייצא מהרצועה, ניתן לצפות לשקט ביטחוני בשנת 2025 ולכן החזרה לנורמליות תאפשר צמיחה בריאה של 4.6 אחוזים, העשויה להגיע אף לרמות גבוהות יותר. במידה רבה, המשק זקוק לאותה צמיחה נומינלית שתאפשר צמיחה בתוצר לנפש אחרי שנתיים רצופות של צמיחה שלילית בתוצר לנפש. עם זאת, אין צפי לירידת היחס חוב/תוצר מתחת ל-70 אחוזים כתוצאה מגירעון גדול בשנת 2025, שיוקדש לשיקום דרום וצפון המדינה, וגם לחידוש מלאי חימוש.

סיום המלחמה והסדרה אפשרית בצפון עשויים להביא, בטווח הקצר לפחות, לאווירה חיובית יותר בהשקעות בישראל (שגם בתקופות קודמות שבו במהירות רבה יחסית לאחר משבר ביטחוני) ולחזרתם המלאה של משרתי מילואים רבים לעבודה – גורמים העשויים להשפיע באופן חיובי על הצמיחה.

בצד זאת, המחלוקת הפוליטית הפנימית צפויה להתחדש במלוא עוזה, וסוגיות שהעיסוק בהן נדחה עד "לאחר המלחמה", ובהן התביעה למימוש אחריות של בכירי המערכת המדינית והצבאית, עשויים לחדש את אי-היציבות הפנימית, שגם לה השפעה על הפעילות הכלכלית.

מסקנות

- אין הבדל משמעותי בין תרחיש המשך המצב הקיים לבין תרחיש הפסקת המלחמה. גם אם המלחמה תסתיים בקיץ 2024, אנו לא צפויים לחזות בצמיחה משמעותית של התוצר וירידה בגירעון בשנה הנוכחית. התפנית המשמעותית צפויה בשנת 2025 בה פוטנציאל הצמיחה, ללא לחימה, צפוי להשתפר במידה ניכרת. אולם, את האפקט הכלכלי המיידי של הפסקת הלחימה אנו צפויים לראות בעיקר בפרמיית הסיכון. השווקים הבינלאומיים תמיד מענישים על אי-ודאות ומתגמלים על רצון לחתור לסיום לחימה. לכן, בהמשך המצב הקיים, פרמיית הסיכון צפויה להיות קרובה ל-2 בעוד סיום הלחימה אמור להוריד אותה אל מתחת ל-1.5 אחוז. לעומת תרחישים אלו, מלחמה בלבנון שתארך כחודש ימים בלבד עלולה לפגוע דרמטית בכל הנתונים הכלכליים.

- חוסר היכולת לחזות את המלחמה בצפון: תרחיש מלחמה, בהנחה אופטימית של סיכול איומים ומנגנון סיום (תרחיש מכון אהרון מדצמבר 2023), שונה מהותית מתרחיש בהנחה פסימית של קושי בשמירה על שגרה בעורף והעדר מנגנון סיום המוביל למלחמת התשה ארוכה. ונשאלת השאלה: לאיזה תרחיש מקבלי החלטות צריכים להתייחס לפני קבלת ההחלטה על מלחמה בצפון.

- פרמיית הסיכון של ישראל עלתה באופן שבכל דרך מעלה במידה משמעותית את המחיר הכרוך בגיוס הון. גם במצב של עסקת חטופים והפסקת אש בצפון ובדרום שתוביל לשקט מוחלט, אנו מתקשים לראות מצב בו פרמיית הסיכון של ישראל חוזרת לרמותיה שבערב המלחמה. סביר כי ייקח למדינת ישראל זמן להחזיר את פרמיית הסיכון לרמות של 0.7, שאפיינו את השנים האחרונות. אין זה אומר שישראל לא תוכל לגייס כספים בשווקים הבינלאומיים - ישראל עדיין מצליחה למשוך משקיעים. אולם, המחיר שמדינת ישראל תצטרך לשלם למלווים על נטילת הסיכון עלה משמעותית ויגדיל את סעיף החזרת חובות בתקציב המדינה בשנים הקרובות.

- פגיעה כלכלית ארוכת טווח: הקיטון הצפוי בצמיחה בכל תרחיש, לעומת התחזיות הכלכליות לפני המלחמה, וכן גידול הוצאות הביטחון עלולים להחמיר את הסיכון במיתון, אשר יוביל לבעיות כלכליות המזכירות את העשור האבוד של אחרי מלחמת יום הכיפורים. מצב זה יחייב קיצוצים נוספים במשרדי הממשלה השונים, להקצות פחות כספים לחינוך, בריאות, רווחה וגם לתשתיות, שאמורות לשפר את הפריון הכלכלי במדינת ישראל.

המלצות

- היערכות כלכלית ארוכת טווח: מקבלי ההחלטות, המנסים להיערך לשינויים אסטרטגיים ומדיניים בעקבות המלחמה, חייבים להיערך גם למציאות כלכלית שונה. בחינה כלכלית לטווח הארוך חייבת לקחת בחשבון מציאות כלכלית חדשה עגומה יותר, מאופיינת על ידי צמיחה נמוכה יותר, גירעונות גדולים יותר, עלייה בתשלומים עתידיים על החוב, שינויים אפשריים בסחר הבינלאומי, שינויים בהון האנושי כתוצאה מימי מילואים רבים יותר ובנוסף בריחת מוחות, והכנסות נמוכות יותר ממיסים.

- יש להניח הנחות עבודה מחמירות למלחמה בצפון. הסיכון במלחמת התשה רב-זירתית, כשלצד השני אין תמריץ להפסקת אש, הוא החמור ביותר. מבחינה כלכלית, ההיערכות לא יכולה להיות מבוססת על המוכר והידוע ממלחמות ישראל אלא על בחינת מקרים מחמירים בהרבה של כלכלות שנפגעו באופן חמור מהמלחמה בעורף. כמו כן, לא בטוח שהתועלת שתופק ממלחמה כזו מבחינה אסטרטגית תהיה גדולה מאשר הנזק שייגרם. לפיכך, מבחינה כלכלית, תרחיש זה אינו רצוי ויש להעדיף אסטרטגיות יציאה אחרות.

- יש לממן את ההוצאות הכבדות הצפויות בשילוב מאמצים כבר עכשיו. הגדלת הגירעון לבדה עלולה להחמיר את המצב ויש לשלב זאת במיצוי אפשרויות אחרות, לפני העלאת מיסים שאי אפשר יהיה כנראה להימנע ממנה לחלוטין. כצעד ראשון, על הממשלה לחשב מחדש סדרי העדיפויות שלה ולצמצם כל הוצאה מיותרת, שאינה תומכת בצמיחה ובמאמץ המלחמתי, החל בסגירה של משרדים ממשלתיים מיותרים וביטול של הקצאות כספיות מגזריות אשר אינן מעלות את פריון העבודה והצמיחה הכלכלית.

- עלייה מבוקרת של ההוצאות הביטחוניות. בכל תרחיש שלא יהיה אנו צופים עלייה גדולה בהוצאות הביטחוניות של ישראל בעתיד הנראה לעין. אסור שעלייה זו תהיה לא מבוקרת. כל עלייה גדולה בתקציב יכולה להפוך בקלות לבזבזנית ולא יעילה. חשוב שההוצאות שיתווספו להוצאות הקיימות ינותבו לצרכים הנכונים. על כן, נדרש שיח משמעותי בעניין התקציבי בין מדינאים, גנרלים וכלכלנים, הרואים לנגד עיניהם את התועלת האסטרטגית הטובה ביותר הגלומה בניצול של משאבים.