פרסומים

ברקע מלחמת חרבות ברזל ומלחמת הסחר: כיצד נראה הסחר בין ישראל וסין בשנה שעברה - ומהם האתגרים העתידיים הגדולים?

מבט על, גיליון 1985, 19 במאי 2025

עקבו אחרינו בגוגלמאמר זה סוקר ומנתח את המגמות בסחר בין ישראל וסין בשנת 2024, כשברקע מלחמת חרבות ברזל ומלחמת הסחר. שלוש התפתחויות בולטות בסחר לעומת שנת 2023: המגמה הראשונה היא עלייה של כ-20 אחוזים בייבוא מסין מ-2023 לאחר ירידה של 18 אחוזים מ-2022. ישראל ממשיכה לייבא יותר סחורות מסין מאשר מכל מדינה אחרת, ובשנת 2024 כשמינית (15 אחוזים) מכלל הסחורות המיובאות יובאו מסין; המגמה השנייה היא המשך הירידה בייצוא לסין: בשנת 2024 הייצוא לסין היה הנמוך ביותר מאז שנת 2014, והגדיל את הגרעון המסחרי מולה, שלראשונה עלה על 10 מיליארד דולר; המגמה השלישית היא עלייה משמעותית בייצוא להונג קונג ועלייה בייבוא ממנה. משנת 2022 הייצוא להונג קונג הכפיל את עצמו ונמצא כעת ברמתו הגבוהה ביותר אי פעם. המאמר משווה בין יחסי הסחר של ישראל עם סין ועם שני שותפי הסחר המובילים של ישראל: ארצות הברית והאיחוד האירופי. למרות הגידול בסחר בסחורות עם סין, היקפי הסחר עימה עדיין קטנים יותר מאשר עם האיחוד האירופי ועם ארצות הברית. המאמר מסוכם בניתוח האתגרים הגדולים בסחר עם סין בעידן של מלחמות סחר.

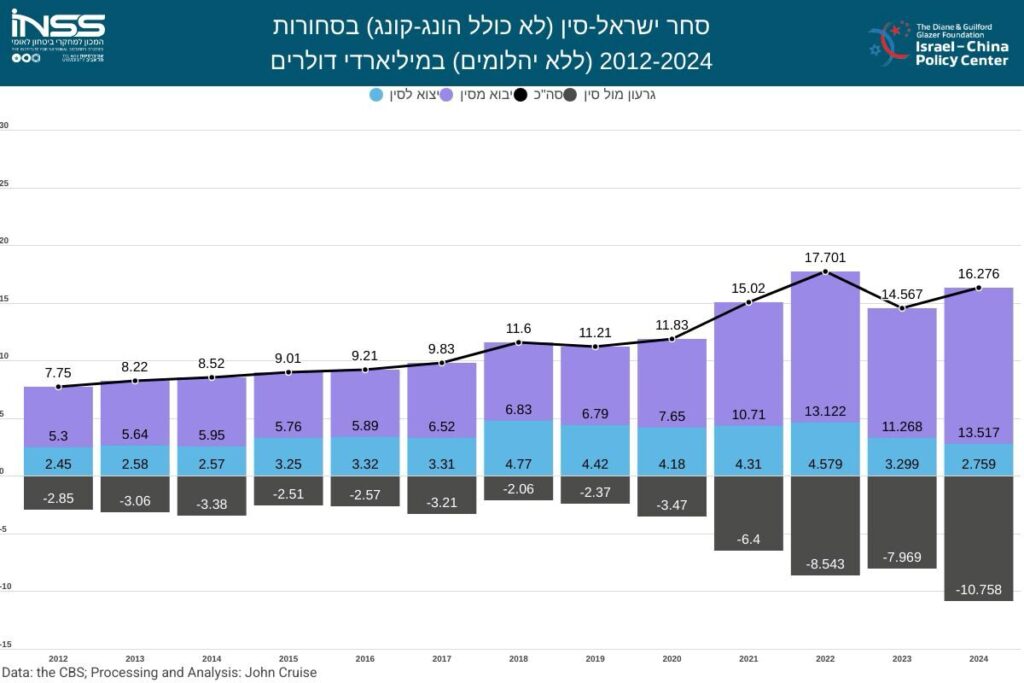

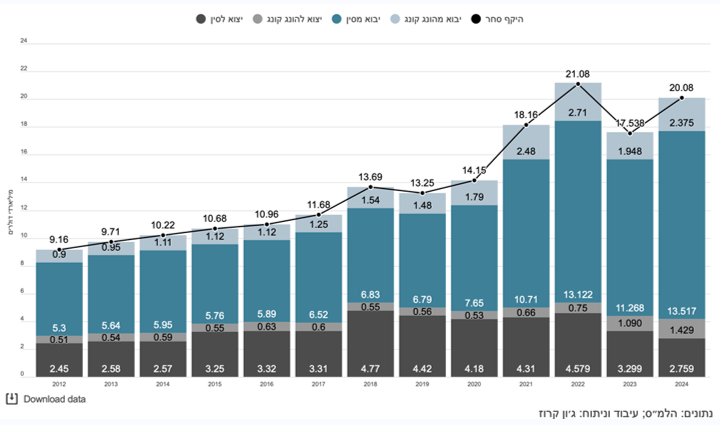

לפי נתונים שהתקבלו מהלמ״ס, בשנת 2024 חלה עלייה משמעותית בהיקפי הסחר בסחורות (ללא יהלומים) בין ישראל לסין אחרי שנה של ירידה חדה. היקף הסחר עם סין ב-2024 עמד על 16.276 מיליארד דולר, עלייה של כ-11.7 אחוזים לעומת שנת 2023 (14.567 מיליארד דולר). אלו היקפי הסחר הגבוהים ביותר בין המדינות, למעט שנת השיא 2022 (17.701 מיליארד). הרכיב המרכזי בסחר בין הצדדים היה ונשאר הייבוא הישראלי מסין. הייבוא מסין עלה משווי 11.268 מיליארד לשווי 13.517 מיליארד - זינוק של כ-20 אחוזים.

תרשים 1: סחר בסחורות בין ישראל לסין 2024-2012 (ללא הונג קונג וללא יהלומים)

בשנת 2024 נמשכה מגמת הירידה של הייצוא הישראלי לסין והוא ירד ב-16.5 אחוזים – מ-3.299 מיליארד בשנת 2023 ל-2.759 מיליארד בשנת 2024, היקף הייצוא הנמוך ביותר מישראל לסין מאז 2014. בעקבות העלייה בייצוא לסין בעשור הקודם, בשנת 2020 הפכה סין ליעד הייצוא השני בחשיבותו אחרי ארצות הברית (להוציא את גוש מדינות האיחוד האירופי, אבל מעל כל מדינה באיחוד בנפרד), אולם בשנת 2023 ירדה למקום השלישי אחרי אירלנד, ובשנת 2024 הייצוא לסין עלה בהיקפו רק במעט על הייצוא להולנד (2.707 מיליארד דולר), הנמצאת במקום הרביעי ביעדי הייצוא הישראלי.

מגמות בייבוא מסין לישראל

הייבוא מסין היווה תמיד הרכיב העיקרי ביחסי הסחר בין ישראל לסין. אולם, שילוב של ירידה בייצוא לסין וגידול בייבוא ממנה הופך בהדרגה את האחרון לדומיננטי ביחסי הסחר בין המדינות. במשך שנים רבות היה הייבוא הישראלי מסין כשני שליש מהיקף הסחר בין הצדדים, בעוד הייצוא לסין היה כשליש ממנו. בשנת 2018, שנת השיא בייצוא הישראלי לסין, ירד משקל הייבוא מסין ל-59 אחוזים מהיקף הסחר בעוד הייצוא עמד על 41 אחוזים (6.83 לעומת 4.77 מיליארד דולר בהתאמה). חרף הירידה בייצוא הישראלי בשנת 2019, משקלו ירד קלות בלבד ל-40 אחוזים מהיקף הסחר. אולם, ממשבר הקורונה ואילך נרשמו גידול בייבוא מסין לישראל לצד ירידה ניכרת בייצוא הישראלי לסין. הסחר בשנת 2024 מבטא שיא במגמה זו, כשמשקל הייצוא הישראלי מכלל הסחר עם סין ירד לשפל היסטורי של 17 אחוזים, בעוד משקל הייבוא מסין הגיע לשיא של 83 אחוזים (יצוא בשווי 2.579 מיליארד מול יבוא בשווי 13.517 מיליארד). על כן, אין זה מפתיע כי בשנת 2024, גרעון הסחר מול סין (ללא הונג קונג) עלה לראשונה מעל 10 מיליארד דולר והגיע ל-10.758 מיליארד דולר. במילים אחרות, גרעון הסחר בין ישראל לסין הולך ומתרחב.

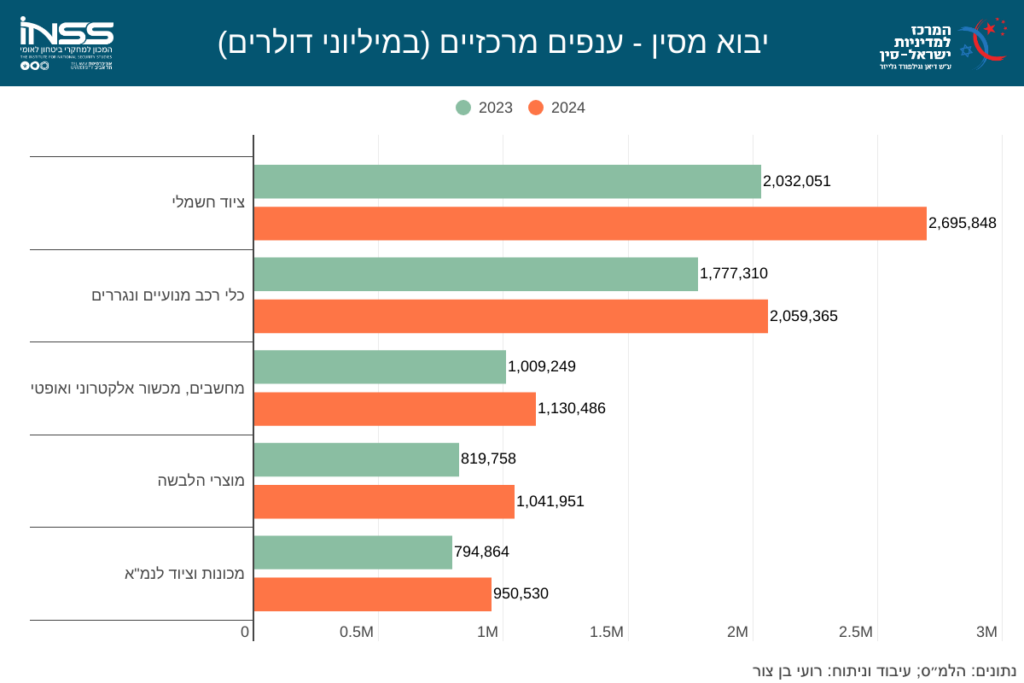

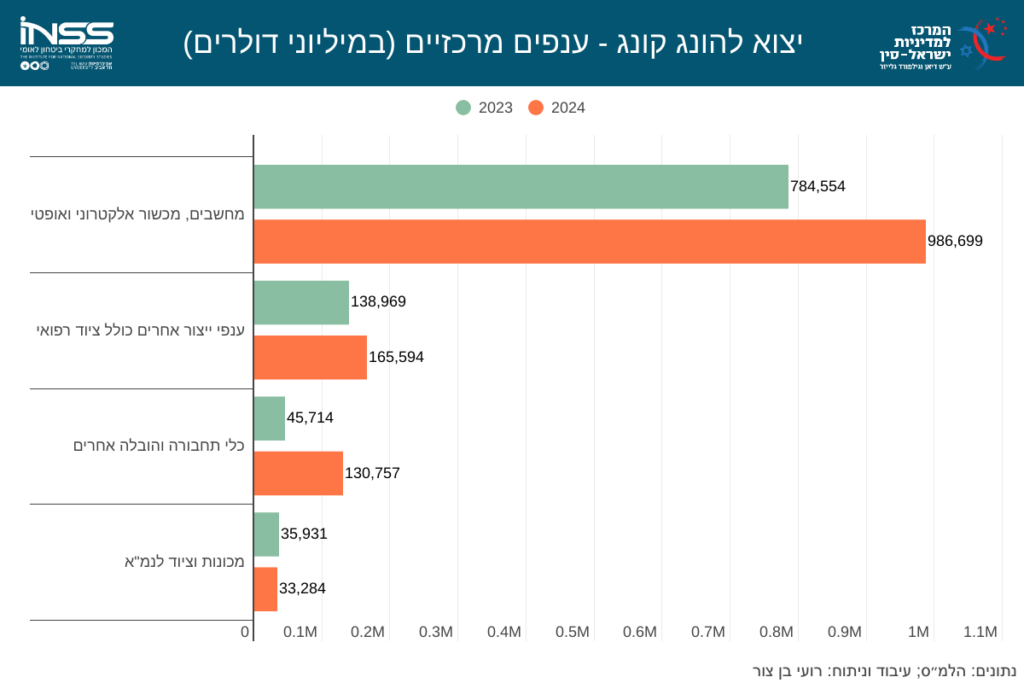

תרשים 2: יבוא מסין – ענפים מרכזיים (במיליוני דולרים)

תמהיל הסחורות בשנים 2024-2023 משקף עלייה רוחבית בכל אחד מענפי הייבוא. ייבוא ציוד חשמלי צמח ב-25 אחוזים, מ-2.032 מיליארד ל-2.695 מיליארד. נמשכה גם העלייה הדרמטית - 13.5 אחוזים - בייבוא כלי רכב סיניים, מ-1.77 ל-2.032 מיליארד. העלייה בייבוא רכבים חשמליים היא כמובן תופעה עולמית אך זו באה לידי ביטוי ביתר שאת במדינה קטנה כמו ישראל. מרמות אפסיות בשנת 2020, הייבוא חצה את קו ה-2 מיליארד דולר ומהווה כיום לא פחות מ-15 אחוזים מכלל הייבוא הישראלי מסין. כל מכונית חמישית שעלתה לכביש בישראל בשנת 2024 הייתה מתוצרת סין, כאשר מעל כולן בולטת חברת BYD, האחראית לרבע ממכירות כלל המכוניות החשמליות, ולדגם הרכב (חשמלי או בנזין) הנמכר בישראל בשנת 2024 (אטו 3). במקביל נרשמו עליות גם בענפי יבוא אחרים, לרבות עלייה של כ-30 אחוזים במוצרי הלבשה.

ישראל משתלבת היטב במגמה עולמית של מדינות שהגדילו את הייבוא מסין בשנת 2024. כתוצאה מחוסר היכולת להגביר את הצריכה הפרטית בסין, 2024 התאפיינה במאמץ מצד הממשל בבייג'ינג להגדיל את יצוא הסחורות כדי לתמוך ביעדי הצמיחה של כלכלת סין, שרשמה גידול מרשים של 6 אחוזים בייצוא לכלל המדינות בשנת 2024. בשנת זו, עמד הייצוא הסיני על 3.577 טריליון דולר, מעל השיא של שנת 2022 שעמד על 3.544 טריליון. במידה רבה, מאמץ הייצוא הסיני נתן מענה לתפוקת היתר ((overcapacity התעשייתית שלה, פיצה על צריכה פרטית נמוכה מבית ותמך בצמיחת התוצר בסין בשנה זו.

ואולם, הגידול השנתי בייבוא מסין לישראל (כ-20 אחוזים) חריג גם ביחס למגמה הכללית. למעשה מעט מאוד מדינות חוו עלייה כה משמעותית בייבוא מסין בשנת 2024 לעומת 2023 כמו ישראל. ברזיל (23 אחוזים), איחוד האמירויות (19 אחוזים), ווייטנאם וערב הסעודית (18 אחוזים) הן מהמדינות הבודדות שהייצוא הסיני אליהן צמח במידה דומה בשנה האחרונה. ובמקרה הישראלי, עלייה חדה זו לא נשענת על מאמצי הייצוא הסיני בלבד אלא נובעת בעיקר מתהליכים פנימיים בישראל בשנתיים האחרונות.

ראשית, נתוני הייבוא נבחנים בהשוואה לשנה קודמת. הירידה בייבוא הישראלי בשנת 2023 - מהעולם בכלל ומסין בפרט - היתה חזקה גם היא מהמגמות העולמיות. בשנת 2023 עמדה כלכלת ישראל בסימן אי-ודאות על רקע טלטלת הרפורמה המשפטית בשלושת הרבעונים הראשונים, והסתיימה בנתונים כלכליים חלשים במיוחד ברבעון האחרון של השנה, כתוצאה מהמלחמה ברצועת עזה ובלבנון. אי-הוודאות סביב הרפורמה והלם המלחמה צמצמו את הצריכה הפרטית בישראל לכל אורך שנת 2023. כלל הייבוא לישראל רשם ירידה של כ-7 אחוזים, בעוד הייבוא מסין ירד בכ-15 אחוזים בשנת 2023. על כן, אפשר להסביר את העלייה של כ-20 אחוזים בייבוא מסין בשנת 2024 כחזרה לקו המגמה הכללית שאפיין את ישראל לפני הרפורמה המשפטית והמלחמה, וכעלייה מתונה (כאחוז וחצי) בהשוואה ל-2022; שנית, בשנת 2024 נרשמה עלייה של כ-4 אחוזים בצריכה הפרטית בישראל. בשל המלחמה בישראל וצמצום נסיעות לחו״ל, הביקוש למוצרים התמקד בשוק המקומי והוביל לעלייה בצריכה הפרטית. כמו כן, נוכח הגזירות הצפויות בתקציב, שנכנסו לתוקף בינואר 2025, רבים הקדימו רכישות והובילו לגל ביקושים משמעותי, בעיקר ברבעון האחרון של 2024. נתון זה עשוי להסביר את העלייה -12 אחוזים - בייבוא מוצרי צריכה בישראל ב-2024. בשנים האחרונות, חלק גדול מהייבוא הישראלי מסין מתרכז בקטגוריה זו המכילה גם מוצרי חשמל ביתיים ורכבים חשמלים.

מגמות בייצוא מישראל לסין

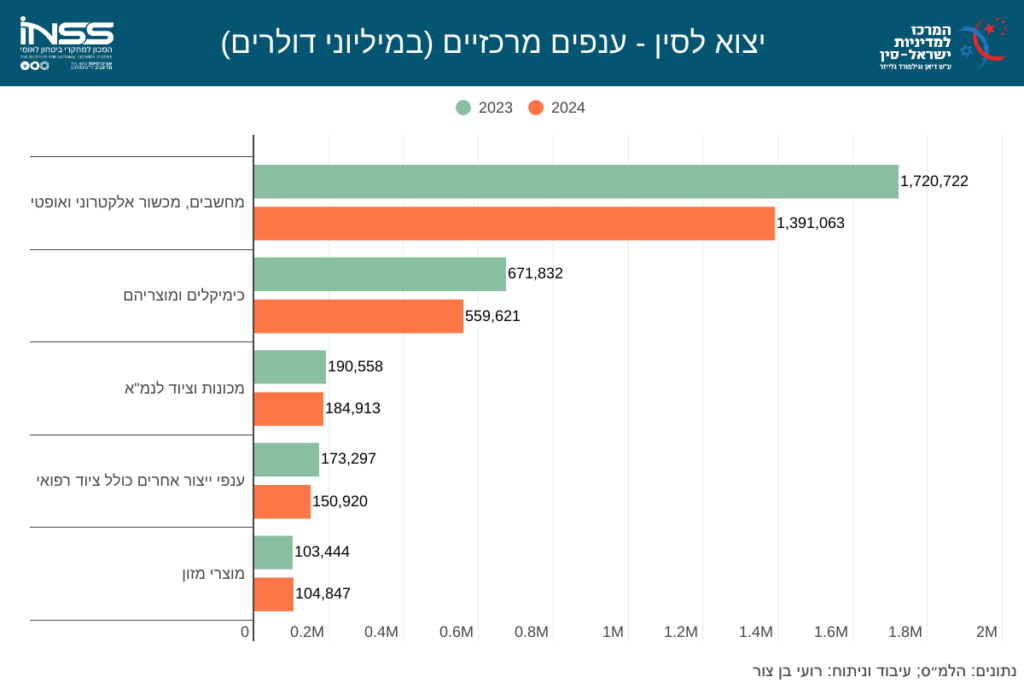

תרשים 3: יצוא לסין – ענפים מרכזיים (במיליוני דולרים)

תמהיל הייצוא הישראלי לסין משקף תמונה מוכרת מהשנים האחרונות: ירידה רוחבית, המתמקדת בייצוא מחשבים, מכשור אלקטרוני ואופטי, ענף הייצוא העיקרי של ישראל לסין בשנים האחרונות. כפי שהכתיב את העלייה המרשימה בייצוא בעשור הקודם, כעת הוא מוביל את מגמת הירידה. בשיאו היה ענף זה אחראי על כ-3 מיליארד דולר בייצוא הישראלי לסין. בשנת 2024 הוא ירד ב-23.6 אחוזים - מ-1.72 מיליארד ב-2023 ל-1.39 מיליארד. החלוקה של הלמ״ס לענפים מקשה על זיהוי ההתפתחויות בענף הייצוא העיקרי לסין, אולם מאגר הנתונים של האו״ם לסחר בסחורות (Comtrade) מסייע להבין את הירידה בעיקר באמצעות יצוא השבבים מישראל לסין.

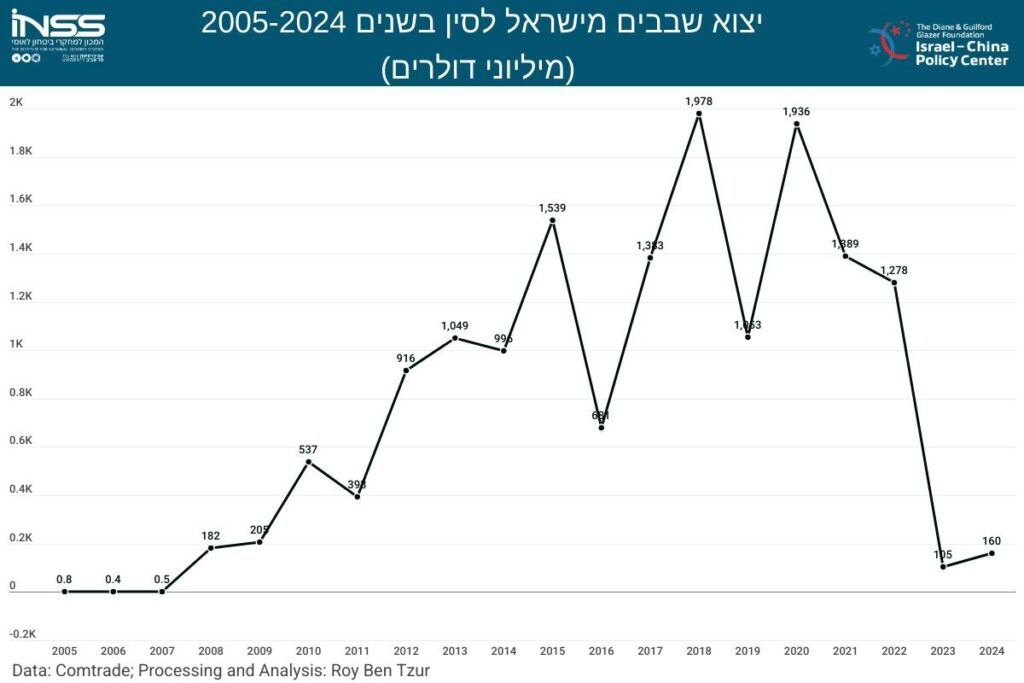

תרשים 4: יצוא שבבים (HS 8542) מישראל לסין בשנים 2005-2024 (במיליוני דולרים)

תרשים 4 מציג התפתחויות יוצאות דופן בייצוא שבבים מישראל לסין בקטגוריית הסחר HS 8542 (Electronic integrated circuits and microassemblies). לפי נתונים אלו, הייצוא לסין בקטגוריה זו צמח בעשור הקודם משיעורים אפסיים ועד כמיליארד דולר בשנת 2013, ובשנים 2018 ו-2020 אף הגיע לכשני מיליארד דולר. בהתאם, הייצוא הישראלי לסין הגיע לשיאו בשנת 2018 - 4.77 מיליארד דולר - כשהקטר היה הייצוא בקטגוריה זו. כמו כן, בשנים 2017 –2022 ממוצע הייצוא בקטגוריה זו בלבד היה 1.5 מיליארד דולר בשנה. אולם, אז החלה נפילה דרמטית בתחום ייצוא זה, כשבשנת 2023 הוא הגיע ל-105 מיליון דולר, ואילו בשנת 2024 ל-160 מיליון דולר בלבד.

השאלה מה הוביל לקריסת הייצוא בתחום זו קשורה עמובן לתהליכים רחבים יותר שהתרחשו בשנים האחרונות. נשיא ארצות הברית, דונלד טראמפ, פתח במלחמת הסחר הראשונה בשנת 2018. בשנת 2019, הייצוא מישראל לסין נחתך בחצי: מ-1.978 מיליארד דולר בשנת 2018 ל-1.053 מיליארד בשנת 2019. בשנת 2020 הייצוא התאושש ל-1.936 מיליארד דולר ונשאר ברמות של מעל למיליארד דולר גם בשנים 2021 – 2022. כלומר, ההתפתחויות במאבק הבין מעצמתי וההבנה כבר ב-2018 כי הייצוא הטכנולוגי לסין עשוי להיפגע בעתיד לא השפיעה על הייצוא בקטגוריה 8542. השינוי הדרמטי התחיל עם חוק השבבים (CHIPS and Science Act of 2022), שעליו חתם הנשיא ג׳ו ביידן באוגוסט 2022. החוק הוביל להגבלות משמעותיות על ייצוא טכנולוגי מתקדם לסין, וכך פגע ביצוא לסין של חברות דוגמת אינטל-ישראל. את השפעות החוק ניתן היה לראות כבר ב-2023 וכמובן גם ב-2024. גם מדינות מערביות אחרות, לרבות אירלנד, הושפעו. לפי נתוני Comtrade, בשנת 2022 ייצאה אירלנד שבבים בשווי 8.77 מיליארד דולר לסין וב-2024 הייצוא צנח ל-3.84 מיליארד דולר - ירידה של 56 אחוזים.

מעניין לראות את ההתאמות השונות שביצעו היצואנים הישראלים אשר נערכו למגבלות מסוג זה. הייצוא הישראלי השנתי בקטגוריה זו לא נפגע כתוצאה מהפחתת הייצוא לסין אלא עבר שינויים מהותיים והייצוא נותב למקומות אחרים, ובעיקר לאירלנד וארצות הברית. לפי נתוני Comtrade, בשנת 2024 כלל הייצוא הישראלי לעולם בקטגוריה 8542 עמד על כ-5.8 מיליארד דולר, לעומת חמישה מיליארד דולר בשנת 2022 - גידול של כ-16 אחוזים. למעשה ולמרות ממוצע יצוא של 1.5 מיליארד דולר לסין בשנים 2022-2017, בשנים אלו כבר הבינו החברות לאן נושבת הרוח מהבית הלבן והחלו להיערך לימים שבהם יופיעו מגבלות מחמירות יותר.

אין ספק כי התחום המסביר את רוב הירידה בייצוא לסין הוא מכשור אלקטרוני בכלל, ושבבים בפרט. אולם, תרשים 3 המציג את ענפי הייצוא המרכזיים מציג גם ירידה לעומת שנת 2023 בכל אחד מהתחומים האחרים, למעט מוצרי מזון, שבהם נרשמה יציבות. מעניינת הירידה בייבוא הכימיקלים לסין מישראל לעומת העלייה ממקומות אחרים. כך למשל, לפי COMTRADE, בשלוש השנים האחרונות, ירד ייצוא הדשנים מישראל לסין מכ-400 מיליון דולר בשנה לכ-200 מיליון. בשנים אלו נרשמה עלייה חדה בייבוא דשנים לסין מרוסיה - מ-780 מיליון ל-1.3 מיליארד דולר - וייתכן שגם נתון זה הוביל לירידה מסוימת בייצוא הכימיקלים מישראל לסין.

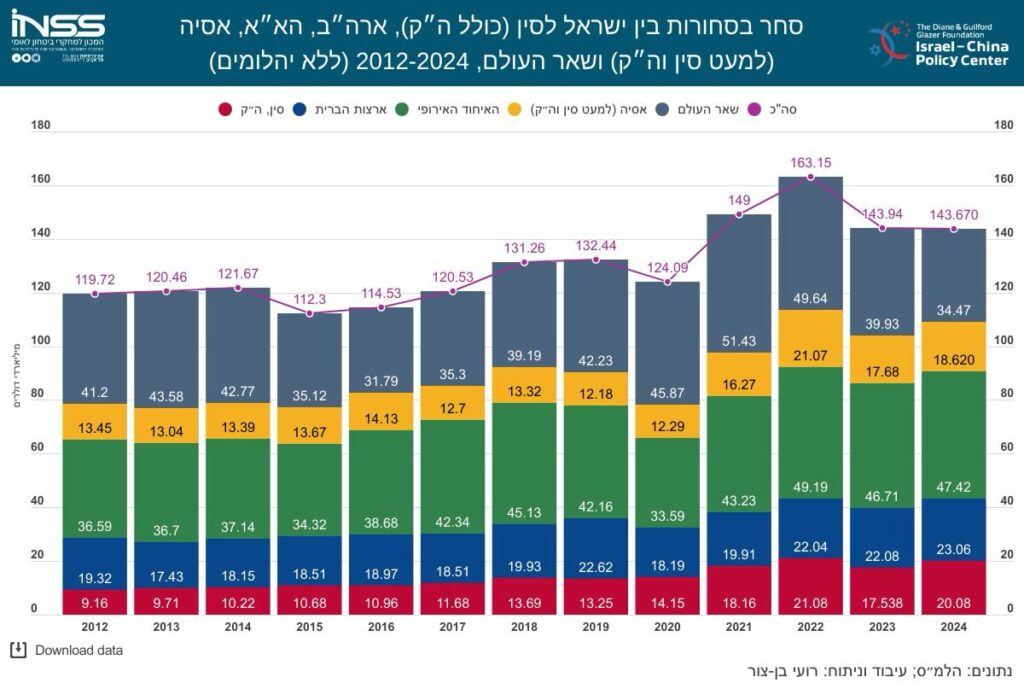

תרשים 5: סחר בסחורות בין ישראל לסין 2024-2012 (כולל הונג קונג, ללא יהלומים)

הסחר עם סין, כולל הונג קונג

הונג קונג היא כיום חלק אינטגרלי מהרפובליקה העממית של סין, אולם ארגון הסחר העולמי וארגונים כלכליים בינלאומיים נוספים, כולל הלמ"ס בישראל, עדיין בוחנים את הסחר של סין והסחר של הונג קונג כשתי יחידות נפרדות. לאור המצב המדיני בפועל, נכון לבחון גם את המגמות בסחר של ישראל מול הונג קונג כחלק מהתמונה השלמה של יחסי הסחר עם סין. הסחר עם הונג קונג (ללא יהלומים) מוסיף 3.804 מיליארד דולר לסחר עם סין. כך שבסך הכל, הסחר עם סין, כולל הונג קונג, הגיע בשנת 2024 ל-20.08 מיליארד דולר. סך הכל, הסחר בין ישראל להונג קונג מהווה פחות מחמישית (19 אחוזים) מכלל הסחר שבין ישראל לסין כולל הונג קונג ולכן השפעתו על תמונת הסחר הכוללת מוגבלת.

אף על פי כן, המגמות בסחר עם הונג קונג מעניינות ומצביעות על תמונה מעט שונה מאשר בסחר בין ישראל לסין. בניגוד לירידה המתמשכת בייצוא הישראלי לסין, הייצוא להונג קונג ממשיך לעלות. בשנת 2024 נרשמה עלייה משמעותית של 31 אחוזים בייצוא הישראלי להונג קונג, מ-1.090 מיליארד דולר בשנת 2023 ל-1.429 מיליארד. כך, הייצוא להונג קונג הכפיל את עצמו תוך שנתיים והגיע לשיא. גם הייבוא הישראלי מהונג קונג עלה בשנה האחרונה ב-22 אחוזים, מ-1.948 מיליארד דולר בשנת 2023 ל-2.375 מיליארד דולר.

תרשים 6: יצוא להונג קונג – ענפים מרכזיים (במיליוני דולרים)

בחינתם של ענפי הייצוא והייבוא המרכזיים מעלה תופעה מעניינת. ראשית, ניתן לראות כי חלק הארי של הגידול בייצוא להונג קונג הוא בקטגוריה המרכזית של מחשבים, מכשור אלקטרוני ואופטי, זינוק של 202 מיליון דולר, מ-784 מיליון בשנת 2023 ל-986 מיליון בשנת 2024, 60 אחוזים מכלל הגידול בייצוא להונג קונג. בתרשים 6 ניתן לראות כי גידול משמעותי - פי שלושה - נרשם גם בקטגוריה של כלי תחבורה והובלה אחרים בשנה האחרונה. בצד הייבוא (תרשים 7), נרשמה עלייה רוחבית בכל הענפים המרכזיים, לרבות עלייה של 27 אחוזים בייבוא מתכות בסיסיות מהונג קונג, מ-245 מיליון בשנת 2023 ל-310 מיליון בשנת 2024.

תרשים 7: יבוא מהונג קונג – ענפים מרכזיים (במיליוני דולרים)

הסחר עם הונג קונג עשוי להשלים את תמונת הסחר עם סין, כהסבר אפשרי לירידה המתמשכת בייצוא לסין וכהרחבה של תמונת הייבוא ממנה. ראשית, הגידול המסיבי בייצוא מחשבים ומכשור אלקטרוני ואופטי להונג קונג הוא באותו ענף כלכלי שהייצוא הישראלי לסין סובל בו מירידה מתמשכת, אולם לא בייצוא של שבבים. שנית, במשך כל העשור הקודם, הייצוא הישראלי להונג קונג היה יחסית יציב, סביב סחורות בשווי של כחצי מיליארד דולר בשנה. משנת 2020 ועד 2024, הייצוא להונג קונג זינק בכ-170 אחוזים מכ-530 מיליון דולר ל-1.429 מיליארד דולר. בפרק זמן זה, ירד הייצוא לסין ב-1.4 מיליארד דולר. בשנים האחרונות התהדקו הרגולציות והאכיפה בסין נגד ישויות זרות, וערמו קשיים רבים יותר על יצואנים. לעומת זאת, כשריד לעיקרון ״מדינה אחת, שתי שיטות״, בהונג קונג עדיין קיימת רגולציה פשוטה ויעילה יותר. ייתכן כי יצואנים ישראלים מנצלים יותר מבעבר את הרגולציות הנוחות יותר של הונג קונג כדי להגיע לשוק הסיני. הקפיצה של 15 אחוזים בייצוא מהונג קונג לסין בשנת 2024 עולה בקנה אחד עם תהליכים אלו.

העלייה, המרשימה כשלעצמה, בייצוא להונג קונג עדיין לא מסבירה את כל הירידה בייצוא הישראלי. בתמונה הכוללת עמד הייצוא לסין ולהונג קונג יחד בשנת 2024 על 4.18 מיליארד דולר, נמוך משמעותית מממוצע הייצוא לסין כולל הונג קונג בשנים 2018 – 2022, שעמד על כ-5 מיליארד דולר בשנה.

סחר בסחורות – מבט גלובלי השוואתי

הסחר בסחורות בין ישראל לסין כולל הונג קונג ממשיך להוות רכיב חשוב בסחר הבינלאומי של ישראל. בשנת 2024 עמד סך הסחר הישראלי בסחורות על 143.670 מיליארד דולר. מתוך כך, 20.08 מיליארד מכלל הסחר, היה עם סין והונג קונג. נתח הסחר עם סין והונג קונג מכלל הסחר של ישראל הגיע לשיא של כ-14 אחוזים בשנה החולפת, בהשוואה ל-13 אחוזים בשנת 2022.

תרשים 8: סחר בסחורות בין ישראל לסין (כולל ה״ק), ארה״ב, האיחוד האירופי, אסיה (למעט סין וה״ק), ושאר העולם 2024-2012 (ללא יהלומים)

בראייה כוללת, סין היא עדיין שותפת הסחר השלישית של ישראל אחרי האיחוד האירופי וארצות הברית. גם בשנת 2024, כשליש מהסחר הישראלי היה עם האיחוד האירופי - 47.42 מיליארד דולר לעומת 46.71 בשנת 2023, גידול של כ-1.5 אחוזים בלבד. הרכיב המרכזי בסחר עם האיחוד האירופי הוא הייבוא. בשנת 2024 עמד הייבוא מהאיחוד על 30.7 מיליארד דולר לעומת 29.6 מיליארד בשנת 2023, עלייה של כ-4 אחוזים. בצד הייצוא, ישראל ייצאה לאיחוד האירופי סחורות בשווי 16.7 מיליארד דולר בשנת 2024, ירידה קטנה של כאחוז לעומת שנת 2023.

הסחר עם ארצות הברית, שותפת הסחר השנייה בגודלה של ישראל, עלה בשנה החולפת בכ-4 אחוזים, מ-22.08 מיליארד דולר בשנת 2023 לשיא של 23.06 מיליארד דולר ב-2024. ארצות הברית ממשיכה להיות יעד הייצוא המרכזי לסחורות מישראל ובשנת 2024 חל גידול של 3.5 אחוזים בייצוא אליה, מ-13.7 מיליארד בשנת 2023 ל-14.2 מיליארד. התלות בשוק האמריקאי כיעד יצוא לסחורות גדלה מ-24 אחוזים מכלל הייצוא מישראל בשנת 2023 ל-26 אחוזים ב-2024. הייבוא מארצות הברית גדל אף הוא, מ-8.4 מיליארד דולר בשנת 2023 ל-8.87 מיליארד ב-2024, עלייה של 5.5 אחוזים.

יש לציין, כי הסחר עם סין הינו נדבך משמעותי בסחר הבינלאומי של ישראל בשנים האחרונות. הייצוא לסין (כולל הונג קונג) מהווה 7.6 אחוזים מכלל הייצוא הישראלי של סחורות לעולם (4.188 מיליארד דולר מתוך 54.89 מיליארד). הייבוא משמעותי הרבה יותר ועומד על 17.8 אחוזים מכלל ייבוא הסחורות לישראל - 15.89 מיליארד מתוך 88.78 מיליארד דולר). אך בניגוד לשתי שותפות הסחר הגדולות (האיחוד האירופי וארצות הברית) הוא נשען רק על סחר בסחורות. הסחר בשירותים עסקיים בין ישראל לבין האיחוד האירופי ובעיקר לארצות הברית הוא משמעותי מאוד ועומד על עשרות מיליארדי דולרים. לעומת זאת, הסחר בשירותים עם סין הוא שולי ועומד על מאות מיליוני דולרים בלבד.

מעבר לשלושת גושי הסחר המרכזיים, ניכר כי ישראל מנסה לגוון שותפות סחר. ראוי לציין את הגדלת הייבוא של ישראל לא רק מסין והונג קונג אלא מאסיה כולה. הגידול בייבוא מכלל מדינות אסיה הוביל לכך שבשנת 2024, כ-31 אחוזים מכלל הייבוא הישראלי הגיע ממזרח. לשם השוואה, בשנת 2022, שנת השיא בייבוא הישראלי מסין, הייבוא מהמזרח היה 27 אחוזים מכלל הייבוא הישראלי ועד שנת 2024 לא עלה מעבר לכך.

סחר בתקופת מלחמות סחר

שלוש המגמות המרכזיות בסחר עם סין, כפי שנסקרו לעיל, הן גידול משמעותי בייבוא מסין, המשך הירידה בייצוא מסין, ועלייה חדה בייצוא להונג קונג. כל אלו הגדילו את נתח הסחר בין ישראל לסין (כולל הונג קונג) לשיא של 14 אחוזים מכלל הסחר הבינלאומי של ישראל. באקלים הנוכחי קשה לחזות את כיוון מגמות אלו מאחר והן מתרחשות על רקע אירועים חסרי תקדים בסחר הבינלאומי.

בחודשים האחרונים, מערכת הסחר העולמית נמצאת במערבולת חסרת תקדים. ניכר כי מלחמת הסחר 2.0 שנפתחה עם חזרתו של דונאלד טראמפ לבית הלבן מתמקדת שוב בסין, אך בשונה ממלחמת הסחר מ-2018, זו הנוכחית רחבה הרבה יותר בהיקפה, מאיימת להקים חומות מכסים ברחבי העולם שישנו את מערכת הסחר מיסודה, ומגדילה מאוד את מרכיב אי הודאות. מדינות נוטות כעת יותר להתכנס פנימה, להגן על תוצרת מקומית ותעשיות מקומיות, ולגוון שותפויות סחר כדי לצמצם חשיפה ותלות. האטה משמעותית בסחר הבינלאומי נראית תוצאה בלתי נמנעת, שתשפיע גם על ישראל. אם תרצה בכך או לאו, מדינת ישראל נכנסת לעידן מאתגר מאוד במערכת הסחר הבינלאומית בכלל ובצל העימות הבין מעצמתי בפרט.

מאמצי הייצוא של סין בשנתיים האחרונות הגדילו משמעותית את הייצור והייצוא לשותפות סחר. במקביל, ועוד לפני נשיאות טראמפ, הם הובילו להצפת שווקים מקומיים בסחורות מסין ולהגבהת מכסים במדינות שונות מחשש לפגיעה בתעשיות המקומיות. גם מדינות ידידותיות לסין, דוגמת ברזיל, או כאלו התלויות מאוד בסין, כגון רוסיה, החלו בשנה האחרונה להגביה מכסים על חלק מהסחורות הסיניות. שילוב של מכסים גבוהים יותר במדינות ידידותיות עם מלחמת הסחר שמוביל הנשיא טראמפ מוביל להגברת המאמצים הסיניים לייצא לשווקים עם חומות מכס נמוכות.

שילוב זה מגביר את הסיכון להצפת השוק הישראלי בסחורות סיניות זולות, ולפגיעה ביצרנים מקומיים - כפי שקרה בשנה החולפת. נתוני התאחדות התעשיינים בישראל העלו תמונה מפתיעה, שלפיה קרוב ל-5 אחוזים מכלל ייצוא מוטות האלומיניום ופרופילים מסין בשנת 2024 הופנה לשוק הישראלי הקטן. בשנה האחרונה, ישראל הייתה אחת מחמש היבואניות הגדולות בעולם של מוטות אלומיניום מסין, ויצרני האלומיניום בישראל כבר מחו על הייבוא משם וביקשו לחקור האם מוצרי האלומיניום הסיני נמכרים במחירי היצף, כלומר במחיר נמוך ממחיר הייצור או מהמחיר בשוק המקומי של היצואן, תוך פגיעה בתעשייה המקומית במדינה המייבאת. בתחילת חודש מאי, עוד לפני תום החקירה, הממונה על היטלי הסחר במשרד הכלכלה הטיל מכס זמני של עד 146 אחוזים על ייבוא מוטות אלומיניום ופרופילים כדי להגן על התעשייה המקומית. בכך ישראל הצטרפה לשורה ארוכה של מדינות שהטילו מגבלות על ייבוא אלומיניום מסין כדי להגן על התעשייה המקומית. החשש הוא, שבאקלים הנוכחי עלולות תעשיות נוספות להיפגע כתוצאה מהגברת הייצוא מסין. על ישראל לבחון מקרוב יותר את הנעשה בעולם, ובכלל זאת את ההגבלות שהטילו מדינות אחרות ואת ההיגיון שהנחה אותן, תוך התאמה לשוק הישראלי.

סביר שבתקופת ממשל טראמפ תהיה ישראל נתונה ללחצים גם בתחום הסחר הבינלאומי, שהתבטא לאחרונה בהטלת 17 אחוזים מכס על ייבוא מישראל, ובתגובת ישראל בביטול כלל המכסים על ייבוא מארצות הברית ובהתחייבותה לאפס את גרעון הסחר שלה עם ארצות הברית. באפריל 2025 פורסם שלחץ אמריקאי הוביל לביטול ההתקשרות הישראלית עם חברת CRRC מסין, שהייתה אמורה לספק קרונות וקטרי רכבת עבור הקו הכחול של הרכבת הקלה בירושלים, שאמור להיפתח בשנת 2030. טענות הממשל על קשרי החברה עם צבא סין עלולות לחזור גם בעתיד בנוגע לחברות סיניות אחרות, וגם ביחס למוצרים אחרים, ולפגוע ביחסי הסחר של ישראל עם סין.

סיכום

הסחר בין ישראל לסין עבר שינויים דרמטיים בעשור השלישי של המאה ה-21. העשור השני התאפיין בקו מתמשך של עלייה הן בייבוא מסין והן בייצוא לסין. בשנים אלו היטיבה ישראל לנצל את הפוטנציאל הטמון בסחר עם הכלכלה השנייה בגודלה בעולם. חדירה לשוק הסיני הגדול היטיבה עם יצואנים ישראלים ואפשרה לישראל לגוון את יעדי הייצוא. מנגד, הייבוא מסין המחיש את ערכו הרב בהתמודדות עם יוקר המחייה בישראל. לעומת זאת, העשור השלישי מתאפיין בעליות וירידות הנובעות הן מתהליכים פנימיים, דוגמת מלחמת "חרבות ברזל" והטלטלה הפוליטית, והן מתהליכים בינלאומיים - משבר הקורונה והמאבק הבין מעצמתי.

הקריסה בייצוא הטכנולוגי לסין וההתקפלות המסתמנת בפני הממשל האמריקאי לגבי רכישת קרונות הרכבת מסין הינן דוגמאות מובהקות וקיצוניות, הממחישות כיצד החלטות בדבר הסחר עם סין לא מתקבלות רק בירושלים. עם זאת, גם במסגרת זו יש להבין את גבולות הגזרה הרצויים כדי להפיק את המירב מקשרי הסחר עם סין. ברמה הבינלאומית, ניכר כי למרות הרטוריקה נגד סין, הן בזמן ממשל ביידן והן בזמן ממשלי טראמפ, ארצות הברית איננה מתנתקת מסין, וכמוה גם מדינות מערביות אחרות, למשל אוסטרליה, שנקלעה לעימות ישיר מול סין בשנת 2020. על כן, גם ישראל לא מתנתקת מסין ולא תפסיק לסחור עמה, כשגם בעידן מלחמות סחר והגדלת ההסתמכות העצמית, ניכר כי בשנים הקרובות סחר חוץ ימשיך להיות אינטרס משמעותי עבור ישראל וגם עבור סין. כדי לממש אינטרס זה על ישראל לנהל מדיניות סחר עם סין שתביא בחשבון לא רק תועלות כלכליות אלא גם שיקולי ביטחון לאומי, הגנה על תעשיות מקומיות וכמובן שימור היחסים המיוחדים עם ארצות הברית.

בצד הייצוא, תחומים רגישים יותר, לרבות התחום הטכנולוגי, נפגעו ויפגעו גם בהמשך. התשובה לשאלת מזעור הנזקים נמצאת בבית הלבן וכרוכה בהמשך הדיאלוג עם הממשל האמריקאי בנושא טכנולוגיה בכלל ושבבים בפרט, ובהעמקתו. דיאלוג זה יעזור להבין רגישויות ולזהות מרחבי תמרון וגם בתחומים אחרים. אולם, נוכח הגידול המרשים בייצוא הסיני והחשש הגלובלי ממנו, נוטים לעתים לשכוח שסין היא יבואנית ענקית אשר מייבאת סחורות בשווי כ-2.5 טריליון דולר מדי שנה (יותר מכל מדינה בעולם, פרט לארצות הברית). למרות המאמצים להגדיל את ההסתמכות העצמית שלה, סין עדיין תלויה בייבוא. על כן, צריך לזהות את הענפים שבהם ניתן להגדיל את הייצוא לסין בתחומים רגישים פחות.

בצד הייבוא מסין, על ישראל לעקוב מקרוב אחר תהליכים המתרחשים בעולם בנוגע לייבוא מוצרים מסין, משיקולי מניעת היצף, כשמדינות המערב בוחנות בזכוכית מגדלת ייבוא מוצרים טכנולוגיים מסין, מטלפונים חכמים ועד רכבים חשמליים ומחשבים. החששות ממצלמות, חיישנים, אמצעי מעקב ואיסוף דאטה מסיבי גברו מאוד בשנים האחרונות. ישראל צריכה לעקוב אחר ההתפתחויות ובמקביל לבחון בעצמה את משוואות העלות-התועלת של ייבוא זה. גם זה צריך להיעשות באופן צמוד עם האמריקאים, בחתירה לאיזון בין צרכי הכלכלה לשיקולים ביטחוניים ומדיניים-אסטרטגיים.

כמו כן, חלק ממאמצי הייצוא הסיני שתוארו במאמר זה מאיימים להציף את ישראל בסחורות סיניות במחירים תחרותיים. לצד היתרון הגלום בהוזלת עלויות, ישנם שני איומים מרכזיים הגלומים במאמצים אלו: ראשית, פגיעה בתעשיות מקומיות, וכשהתחרות מבחוץ אינה הוגנת ופוגעת ביצרנים מקומיים נדרשת הגנה של המדינה; שנית, הגדלת התלות בסין. על ישראל לגוון את מקורות הייבוא שלה, כשההסתמכות ההולכת וגוברת על סחורות ממקור אחד כרוכה בסיכונים משמעותיים בעולם של מלחמות סחר, וכשעל המסחר הישראלי ישנם איומים נוספים, כפי שבאו לידי ביטוי בחרם הסחורות הטורקי שהתחיל במאי 2024.

יחסי הסחר בין ישראל לסין נכנסו לפני כמה שנים למערבולת של ריבוי מתחים גיאופוליטיים ואי וודאות גלובלית. אלו הפכו את הסחר בין המדינות לעתירי סיכונים כלכליים, אסטרטגיים ודיפלומטיים, יותר מאשר בעבר. עם זאת, ניווט נכון של המדיניות עשוי להוביל לתוצאה טובה גם בתנאים אלו, בדמות יחסי סחר מאוזנים יותר, המתחשבים בשיקולי הביטחון של ישראל, ביחסים עם ארצות הברית, בתעשיות המקומיות וגם בצרכנים הישראליים. על ישראל לנווט בחוכמה ולהמשיך לסחור עם אירופה, ארצות הברית וסין באופן שיצמצם למינימום את הנזק האגבי הכרוך בתחרות בין המעצמות ובמלחמת הסחר הנוכחית.