פרסומים

מדוע גברה הסבירות למשבר פיננסי בישראל?

מבט על, גיליון 1974, 8 באפריל 2025

עקבו אחרינו בגוגלהסיכונים לכלכלת ישראל עלו בשבועות האחרונים ועימם גם הסבירות למשבר פיננסי בישראל. כל זאת כתוצאה משלושה אירועים שהתרחשו במקביל: סיומה של הפסקת האש בעזה והחזרה ללחימה, אישור תקציב מדינה בעייתי לשנת 2025, ואי-היציבות הפוליטית שבאה לידי ביטוי בפיטורי שומרי הסף וחזרתה של המהפכה המשפטית. כל אלו מעלים סימני שאלה רבים בנוגע לאחריות הפיסקאלית של ממשלת ישראל בכלל ובנוגע למימון המלחמה בפרט.

הסיכונים לכלכלת ישראל עלו בשבועות האחרונים כתוצאה משלושה אירועים שהתרחשו במקביל: סיומה של הפסקת האש ברצועת עזה והחזרה ללחימה, אישור תקציב מדינה בעייתי לשנת 2025, ופיטורים של שומרי הסף וחזרתה של המהפכה המשפטית. כל אלו מעלים סימני שאלה בנוגע לאחריות הפיסקאלית של ממשלת ישראל בכלל ולמימון המלחמה בפרט.

האירוע הראשון הוא החזרה ללחימה באמצע חודש מארס. פעילות צה״ל ברצועת עזה ובלבנון גרמה גם לחידוש האיום הרקטי על ישראל ומתקפות החות'ים מתימן. מעבר לרכיב אי-הוודאות הנלווה לשלב זה של המלחמה ומטרותיה, היא גם מקשה על תפקוד המשק, שבשבועות שקדמו לו התחיל לחזור לשגרה. כך למשל, החזרה ללחימה משפיעה באופן שלילי על הצמיחה בישראל בעקבות גיוס מילואים: עסקים יצטרכו שוב למצוא תחליף לאותם עובדים שיתגייסו שוב למילואים, ובנוסף גדלה ההוצאה הכרוכה בגיוסם של חיילי מילואים. ממחקר של משרד האוצר שנערך ב- 2024 עלה כי העלות המשקית של חייל מילואים הינה כ-48 אלף שקלים לחודש. באוקטובר 2024 נגיד בנק ישראל, פרופסור אמיר ירון, העריך כי העלות המשקית הכרוכה באי גיוס חרדים הינה כ-10 מיליארד שקל בשנה (סדר גודל של 0.6 אחוזים תוצר). הדוח השנתי של בנק ישראל שפורסם בחודש מארס, 2025 - https://www.boi.org.il/publications/regularpublications/financial-statements/financialreport2024/

אף מציין כי לא ניתן יהיה לחזור ללחימה בעצימות גבוהה ללא צעדים משמעותיים ובכלל זאת קיצוצים נוספים והעלאת מיסים.

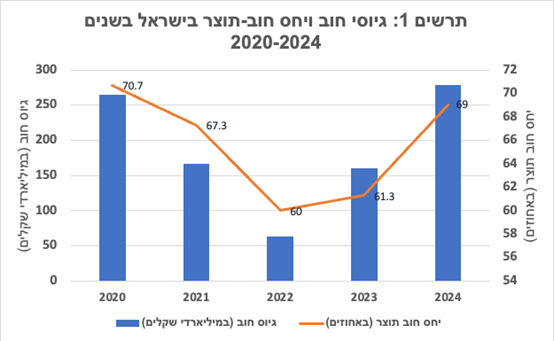

תרשים 1 מראה בבירור כי מימון המלחמה עד כה חייב גיוס חוב בסכומים עצומים, שאף עלו על גיוס החוב במשבר הקורונה בשנת 2020. כך, גיוס החוב בשנת 2024 עמד על 278 מיליארד שקל לעומת 265 מיליארד בשנת 2020. כפי שניתן לראות בתרשים, גיוסים אלה, יחד עם צמיחה כמעט אפסית בתוצר, הביאו לעלייה משמעותית ביחס חוב/תוצר, מ-60 אחוזים בשנת 2022 ל-69 אחוזים בשנת 2024.

האירוע השני שמערער את יציבותה של כלכלת ישראל הינו האישור בכנסת של תקציב המדינה הגדול ביותר אי פעם, בסך כ- 620 מיליארד שקל. על פניו, העברת תקציב מדינה אמור להיות סימן חיובי ליציבות פוליטית וכלכלית. אולם, התקציב שאושר מהווה הישג פוליטי עבור ממשלת בנימין נתניהו, אך כשלון כלכלי עבור המדינה.

בנק ישראל ומשרד האוצר ציינו לא פעם כי סדרי העדיפויות של הממשלה הנוכחית אינם עולים בקנה אחד עם האתגרים הכלכליים שעומדים בפני מדינת ישראל. לכן אין זה מפתיע כי יש פער משמעותי בין המלצות הגופים המקצועיים לתקציב לשנת 2025 לבין התקציב שאושר בפועל. התקציב עשיר בגזירות על האוכלוסייה העובדת בישראל, לרבות העלאת דמי ביטוח לאומי, הקפאת מדרגות מס הכנסה, הפחתת ימי הבראה, והעלאת המע״מ, דבר אשר עשוי לפגוע ברמת הביקושים במשק. כמו כן, הוא כולל קיצוצים רוחביים בתקציבי חינוך, בריאות ורווחה. לעומת זאת, התקציב נעדר מנועי צמיחה מרכזיים, אין בו קיצוץ משמעותי בכספים קואליציוניים מיותרים, וגם כספים שהובטחו במסגרת ״חוק תקומה״ לשיקום עוטף עזה והצפון אינם כלולים. במקום אותם סעיפים שעשויים לעודד צמיחה והשתלבות בשוק העבודה, יש בתקציב קצבאות כחלק מהסכמים קואליציוניים, המתמרצים אי-גיוס לצה״ל ואי-השתתפות בשוק העבודה. בנוסף, חלוקת כספים למוסדות הפטור בחינוך החרדי אשר אינם מלמדים לימודי ליבה מנציחה ומחריפה את הבעיה, כי החינוך שהם מעניקים אינו מעלה את כושר ההשתכרות העתידי של תלמידיהם.

בסיכומו של עניין, למרות הבטחתו של שר האוצר בצלאל סמוטריץ׳ מדצמבר 2024, כי הגרעון בתקציב לא יעבור את ה-4 אחוזים, יעד הגירעון המתוכנן בתקציב שאושר עומד כבר על 4.9 אחוזים. זאת אחרי שנתיים שבהן מדינת ישראל לא עמדה ביעד הגירעון המתוכנן כתוצאה מהמלחמה, והוא הגיע ל-4.1 אחוזים בשנת 2023 ול-6.8 אחוזים בשנת 2024. כל זאת הגדיל משמעותית את יחס החוב-תוצר של ישראל מרמה של 60 אחוזים לרמה של 70 אחוזים תוך זמן קצר (ראו תרשים 1). אם תוכניתו של הרמטכ״ל החדש, אייל זמיר, לכבוש מחדש את רצועת עזה תצא לפועל, הרי שהגירעון ועימו יחס החוב-תוצר, יעלו משמעותית למעלה.

האירוע השלישי הינו אי-היציבות הפוליטית המלווה בחזרתם של המהפכה המשפטית וניסיונות לפטר את היועצת המשפטית לממשלה ואת ראש השב״כ. מאז פתיחת המלחמה, שלוש חברות דירוג האשראי הורידו את דירוג האשראי של ישראל. בכל אחד מהדוחות שהן הוציאו מאז הבחירות בנובמבר 2022 הן מציינות את החשש מאי-יציבות פוליטית והקיטוב המעמיק בחברה הישראלית. בשנה האחרונה תקף שר האוצר סמוטריץ׳ במספר הזדמנויות את החלטות חברות דירוג האשראי בטענה כי החברות עוסקות בסוגיות שאינן כלכליות ושהוא צופה צמיחה גבוהה למשק הישראלי עם תום המלחמה. אך בטיעון זה יש בעיה מהותית: ספרות ענפה בכלכלה מראה שמוסדות כלכליים ופוליטיים משפיעים על צמיחה ושגשוג של מדינות. לדוגמה, זוכי פרס נובל בכלכלה בשנת 2024 (דרון אסמוגלו, סיימון ג׳ונסון וג׳יימס רוביסון) הראו כי מדינות עם מוסדות דמוקרטיים ושלטון חוק יציב נוטות לשגשג כלכלית, בעוד מדינות עם מוסדות חלשים מתקשות להשיג צמיחה משמעותית בטווח הארוך. זאת אומרת, שגם מבחינה כלכלית גרידא, החלשת הכוח השיפוטי משפיעה על דירוג האשראי של המדינה. ולכן, חברות הדירוג חייבות להתייחס לסוגיות הפוליטיות בכל מדינה שהן בוחנות כדי לבחון סיכונים עתידיים לכלכלה. בשורה התחתונה, אי-יציבות פוליטית תורמת לעליה בעלויות מימון החוב ועדות לכך הייתה העלייה בפרמיית הסיכון בישראל בשנת 2023 - עוד לפני שהתחילה המלחמה.

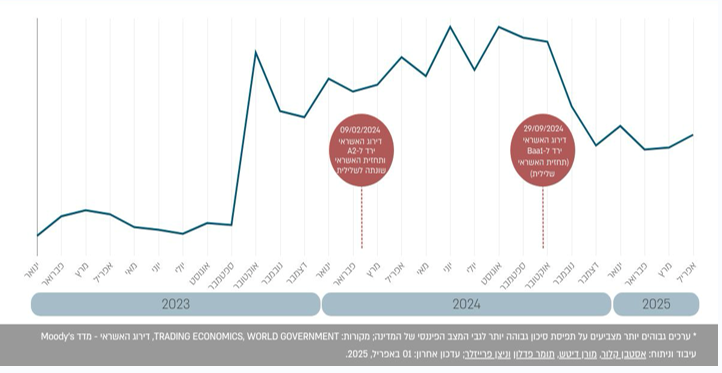

על מנת להבין טוב יותר את השפעתם של שלושת התהליכים המתרחשים יחדיו על האיתנות הפיננסית של מדינת ישראל, כפי שהיא נתפסת בעיני המשקיעים הבינלאומיים, כדאי להסתכל על תנודות ב- Credit Default Swaps (CDS). זהו חוזה פיננסי המשמש כלי להגנה מפני חדלות פירעון של מנפיק החוב. במילים פשוטות, זהו ביטוח נגד סיכון של אי-תשלום חוב. ככל שה-CDS של מדינה יותר גבוה, הוא מאותת על אודות חששות גדולים יותר בעיני המשקיעים לגבי היציבות הכלכלית של המדינה. מדד זה משתנה מידי יום, ולכן הוא מעניק תובנה מיידית לסיכון האשראי של מדינות.

תרשים 2 מציג את ה-CDS של אג״ח ישראלי (דולרי) ל- 10 שנים מאז הראשון לינואר 2023. הוא מראה שה-CDS של ישראל התחיל לעלות בצורה מתונה כבר בתחילת 2023 וקפץ בצורה משמעותית עם פרוץ המלחמה. ה-CDS המשיך את מגמת העלייה אך במידה מתונה בשנה הראשונה של המלחמה. לאור ההישגים מול איראן אחרי המתקפה הישראלית באוקטובר 2024, ה-CDS ירד בחדות. הוא הוסיף לרדת בנובמבר 2024, עם חתימת הסכם הפסקת אש עם לבנון. עם חידוש הלחימה ברצועת עזה בתחילת מארס 2025, ה-CDS של ישראל חזר לעלות. המשמעות המעשית של פרמיה זו הינה שהשווקים מתמחרים סיכון גדול יותר של חדלות פירעון בישראל.

תרשים 2: מחיר חוזי ביטוח מפני חדלות פרעון של אג״ח ממשלת ישראל ל-10 שנים

מדד זה נוטה להקדים את ההחלטות של חברות דירוג האשראי. כך למשל, מודי׳ס הורידה את דירוג האשראי של ישראל בפברואר ובספטמבר 2024, הרבה אחרי הקפיצה ב-CDS. בסך הכל, דירוג האשראי של ישראל על פי חברת מודי׳ס ירד מרמה של A1 לפני המלחמה לרמה נוכחית של Baa1 עם תחזית שלילית. רמה זו היא קרובה מאוד לרמה Ba1, שהיא רמה בה אג״חים נחשבים כאג״ח זבל. ירידה לרמה זו עלולה להביא את מדינת ישראל למשבר פיננסי שבו היא תתקשה לגייס חוב בשווקים הפיננסים על מנת לממן את הוצאותיה (כולל הוצאות המלחמה).

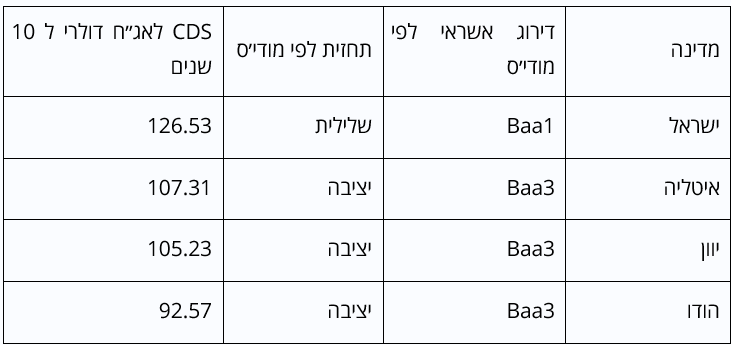

לוח 1 ממחיש את הסכנה הזו, והאפשרות שחברות דירוג האשראי יורידו שוב את הדירוג של ישראל. הלוח מראה את ה-CDS לאג״חים ל-10 שנים של מספר מדינות לצד דירוג האשראי שלהן על פי מודי׳ס. הלוח מראה שהמשקיעים מעריכים שהסיכון של האג״חים הישראלים כפי שהוא משתקף ב-CDS הוא יותר גבוה מכפי שהוא משתקף לפי דירוג האשראי של המדינה. כך למשל, דירוג האשראי של ישראל יותר גבוה מזה של איטליה, יוון, והודו ולכן על פי מודי׳ס האג״ח הישראלי פחות מסוכן מהאג״חים של המדינות האלה. בניגוד לכך, על פי מדד ה-CDS (שמשתנה בזמן אמת ונוטה לנבא ירידות בדירוג האשראי), האג״ח הישראלי נתפס בעיני המשקיעים כיותר מסוכן מהאג״ח של המדינות האחרות.

לוח 1: השוואה בין ישראל למדינות נבחרות

כל הנתונים בלוח נכונים ל- 31 במארס, 2025

לסיכום, תמונת המצב הכלכלית המצטיירת על פי התרחשותם במקביל של שלושת האירועים שנותחו במאמר - אינה מבשרת טוב. אין כוונה לומר כי השווקים הבינלאומיים הם אלו המחייבים את ישראל לקבל החלטות שיהיו לא אחראיות בתחום הביטחון הלאומי של המדינה. עם זאת, חשוב להדגיש שעל קברניטי המדינה לקחת בחשבון כי הביטחון הלאומי של ישראל קשור גם לאופן שבו השווקים הפיננסיים בוחנים אותה. עבור השווקים הפיננסים, ישראל נמצאת במערבולת ביטחונית, פוליטית וחברתית, וכל זה לא מתרחש בחלל ריק: שלושת תהליכים אלו מתרחשים על רקע מלחמות סחר ואי- ודאות בכלכלה הגלובלית נוכח מדיניותו הכלכלית של נשיא ארצות הברית, דונלד טראמפ. עקב מלחמות סחר אנו עדים לירידות בשווקים הפיננסים הגלובליים וקיים חשש מהאטה גלובלית ואולי אף סטגפלציה, שעשויים להתרחש בשנת 2025. כלכלת ישראל תעמוד מול אתגרים משמעותיים הרבה יותר אם תרחישים אלו יתממשו. על כן, על ישראל להיות קשובה לגופים הפיננסים הבינלאומיים, לנקוט משנה זהירות בתקופה זו ולנסות לצמצם ככל הניתן את רכיבי אי-הוודאות המעיבים על כלכלתה.