פרסומים

דוחות קרן המטבע הבינלאומית והבנק העולמי הדגישו את מצבה התקציבי העגום של הרשות הפלסטינית, והמליצו על הגדלת סיוע החוץ, יישום רפורמות וייעול ההוצאות. מאמר זה מציע המלצה נוספת: מיסוי היתרי העבודה –צעד העשוי לצמצם בשליש את הגרעון התקציבי, ולמתן תופעות לוואי שליליות של התעסוקה בישראל

מבט על, גיליון 1611, 16 ביוני 2022

עקבו אחרינו בגוגלבמאמר זה נמליץ על צעד מדיניות פשוט, הצפוי לסייע לרשות הפלסטינית להתמודד עם מצבה הפיסקאלי העגום: מיסוי עובדים פלסטינים בישראל ובהתנחלויות באמצעות חיוב אגרה חודשית קבועה להיתרי עבודה, במקום המיסוי הנוכחי, שנעשה לפי חוקי המס הישראלי והירדני. התקבולים מאגרה זו אמורים לעבור לרשות הפלסטינית. מדיניות זו תשנה את הרגולציה הקובעת את מספר העובדים הפלסטינים ממכסה שנקבעת באופן אקסוגני למערכת המשקללת את ההיצע והביקוש של העובדים הפלסטינים בישראל. שינוי זה במערכת ההיתרים יוביל למספר שיפורים לעומת המצב הנוכחי.

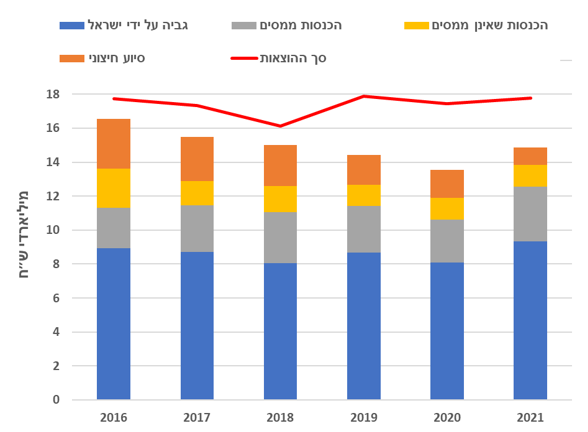

במאי 2022 פרסמו קרן המטבע הבינלאומית (IMF) והבנק העולמי דוחות על מצבה הנוכחי של הכלכלה הפלסטינית. הדוחות הדגישו את מצבה הפיסקאלי העגום של הרשות הפלסטינית, המומחש בתרשים 1. הגרף מציג את סך ההוצאות (כולל הוצאות פיתוח) ואת סך ההכנסות בחמש השנים האחרונות. בעוד שההוצאות נותרו קבועות למדי, סביב 17.5 מיליארד שקל, ההכנסות ירדו בחדות מ-16.6 מיליארד שקל ב-2016 ל-13.6 מיליארד שקל ב-2020, והתאוששו רק בחלקן ב-2021, עם עלייה ל-14.9 מיליארד שקל. דפוס זה הושפע מירידה ניכרת לאורך זמן בהכנסות שאינן ממס (בעיקר עמלות והיטלים מקומיים), ובסיוע חיצוני ממדינות וארגונים זרים. היקף סיוע החוץ ירד ב-65 אחוזים, מ-2.9 מיליארד ש"ח בשנת 2016 ל-1 מיליארד ש"ח בשנת 2021. לסיכום, בשנת 2021 ההוצאות היו גבוהות מההכנסות ביותר מ-15 אחוזים, והגירעון התקציבי הגיע ל-5.3 אחוזים מהתמ"ג.

תרשים 1: הכנסות, סיוע זר והוצאות של הרשות הפלסטינית

מקור: משרד האוצר הפלסטיני

כדי להתמודד עם המשבר הפיסקאלי, ההמלצות בדוחות של קרן המטבע והבנק העולמי התמקדו בהגדלת סיוע החוץ וביישום רפורמות מבניות וייעול ההוצאות. במאמר זה אנחנו ממליצים על מדיניות נוספת ופשוטה יחסית, שתסייע לרשות להתמודד עם המשבר: הטלת מס על עובדים פלסטינים בישראל ובהתנחלויות.

כוח האדם הפלסטיני בישראל ובהתנחלויות הישראליות

מספר העובדים הפלסטינים מהגדה המערבית (לא כולל מזרח ירושלים) המועסקים בישראל ובהתנחלויות משתנה לאורך זמן. על פי אומדני הלמ"ס הפלסטינית, עבדו בישראל במהלך הרבעון הראשון של 2022, לאחר שישראל התאוששה לחלוטין מהקורונה, כ-104,000 עובדים עם היתרים וכ-44,000 עובדים חסרי היתרים מהגדה המערבית. בנוסף, בשלהי 2021 חידשה ישראל את ההעסקה של עובדים מרצועת עזה, וקבעה מכסה של היתרי כניסה ל-12,000 עובדים.

התמריץ לעבוד בישראל ברור. שיעור המועסקים באוכלוסייה של בני 15 שנה ומעלה בגדה המערבית נמוך (32 אחוזים, בניכוי המועסקים בישראל) ונמוך מאוד ברצועת עזה (20 אחוזים), לעומת שיעור התעסוקה בישראל העומד על כ-60 אחוזים. יתרה מכך, קיים פער גדול בין השכר בכלכלה הישראלית לבין השכר בגדה המערבית וברצועה. השכר היומי המדווח של עובד פלסטיני המועסק בישראל או בהתנחלות ישראלית מגיע בממוצע ל-269 ש"ח. השכר היומי של המועסקים בגדה נמוך משמעותית (126 ש"ח במגזר הציבורי ו-118 ש"ח במגזר הפרטי). אותם עובדים ברצועת עזה, שיהיו מספיק בני מזל למצוא עבודה ברצועה עצמה, ירוויחו 37 אחוזים (101 שקל) מהשכר של פלסטיני בישראל אם הם מועסקים במגזר הציבורי, או 13 אחוזים (34 שקל), אם הם עובדים במגזר הפרטי.

בנוסף, לעומת העובדים בגדה המערבית וברצועת עזה, האמורים לשלם מס הכנסה על שכרם, רק מיעוט מהעובדים המועסקים בישראל או בהתנחלויות עושים זאת. פלסטינים המועסקים בישראל הריבונית אמורים לשלם מס הכנסה לפי חוק המס הישראלי, ופלסטינים המועסקים בהתנחלויות אמורים לשלם מס הכנסה לפי חוק המס הירדני. ישראל מופקדת על גביית תשלומי המס הללו ועל העברת רובם לרשות הפלסטינית. בפועל, ומסיבות שונות, רק מעטים מהעובדים הללו משלמים מס הכנסה. העסקתם של 44,000 עובדי הגדה המערבית ללא היתרים ו-12,000 עובדי עזה אינה רשמית, ולכן הכנסתם אינה מדווחת לרשויות המס. לגבי העובדים המתועדים – ההכנסה המדווחת של רובם נמוכה מסף המס על פי החוק הישראלי, ולכן הם פטורים מתשלום מס. בנוסף לכל זאת, לרשויות המס הישראליות אין תמריצים של ממש לאכוף את חוקי המס על עובדים אלה, שכן ההכנסות, למעט עמלת גבייה בסך 3 אחוזים, מועברות ממילא לרשות הפלסטינית. בשורה התחתונה, בשנת 2021 קיבלה הרשות הפלסטינית כ-250 מיליון שקל תקבולי מס הכנסה שנגבו מעובדים פלסטינים המועסקים בישראל ובהתנחלויות.

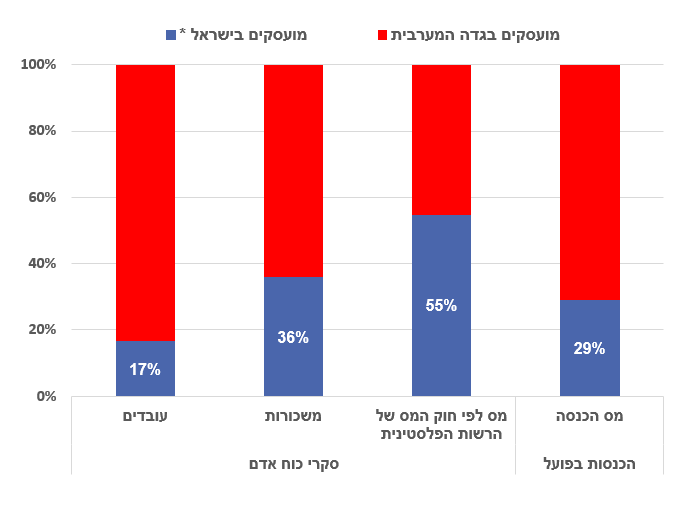

תרשים 2 מתאר את חלקם של העובדים הפלסטינים בכלכלה הישראלית מתוך סך ההכנסות מתעסוקה, שכר, ומס הכנסה בגדה המערבית בשנת 2021. העמודה הראשונה משמאל מראה כי 17 אחוזים מעובדי הגדה המערבית הועסקו בישראל או בהתנחלויות. העמודה השנייה מראה שסך המשכורות של עובדים אלו מהווה 36 אחוזים מסך ההכנסות מתעסוקה של עובדי הגדה המערבית. לו עובדים המועסקים בישראל או בהתנחלויות היו משלמים מסים על פי חוק המס של הרשות הפלסטינית, ההכנסות ממסים מעובדים אלו היו מגיעות ל- 55 אחוזים מסך ההכנסות של הרשות הפלסטינית ממס הכנסה (ראו: עמודה 3). הסיבה לכך היא, שכאמור, פלסטינים המועסקים בישראל משתכרים פי שניים מאלו המועסקים בגדה המערבית. עם זאת, העמודה האחרונה מראה שבפועל, מאחר שהפלסטינים העובדים בישראל משלמים מסים לפי חוק המס הישראלי/ירדני, ההכנסות שלהם מהוות רק 29 אחוזים מסך הכנסות הרשות הפלסטינית ממס הכנסה.

תרשים 2: חלקם של הפלסטינים העובדים בישראל ובהתנחלויות מתוך סך ההכנסות מתעסוקה, סך השכר וסך המס הכנסה בגדה המערבית.

מקור: ניתוח INSS של סקרי כוח עבודה פלסטיניים ומשרד האוצר הפלסטיני | * כולל עובדים בהתנחלויות ישראליות בגדה המערבית

היתרונות במיסוי היתרי הכניסה של עובדים

אנו מציעים למסות את העובדים הפלסטינים בישראל באמצעות גביית אגרה קבועה להיתר עבודה, במקום לגבות מס הכנסה על פי חוק המס הישראלי/ירדני. מדיניות כזו גם תשנה את הרגולציה הקובעת את מספרם של העובדים הפלסטינים, ממכסה שנקבעת באופן אקסוגני לשיטה הלוקחת בחשבון את ההיצע והביקוש של העובדים הפלסטינים בישראל. השינוי בשיטה יוביל למספר שיפורים לעומת המצב הקיים.

א) מדיניות כזו תניב לרשות הפלסטינית הכנסות הנחוצות לה מאוד. כך למשל, אגרה חודשית בסך 700 ₪ על כל היתר, שתוטל על 150,000 עובדים פלסטינים, תניב הכנסות של 1,250 מיליון ש"ח במקום 250 המיליון שהמערכת הנוכחית מייצרת. גידול כזה בהכנסות יכסה כשליש מהגירעון הנוכחי של הרשות. האגרה גם תצמצם את הפער בשכר נטו בין העובדים בישראל לעובדים שהם חלק מהמשק הפלסטיני, בין היתר על ידי ביטול התמריץ שחוק המיסוי מעניק לפלסטינים לעבוד בישראל. מדובר במדיניות הוגנת ופרוגרסיבית, שתביא לירידה באי-השוויון בהכנסות בכלכלה הפלסטינית. עובדים בישראל המשתכרים שכר גבוה יותר ישלמו מיסים גבוהים יותר ביחס לעובדים המשתכרים שכר נמוך יותר בכלכלה הפלסטינית.

ב) הטלת אגרה על היתרי כניסה תעניק דחיפה לכלכלה הפלסטינית ולעסקים המקומיים. עובדים פלסטינים המועסקים בישראל עובדים בעבודות שלא דורשות השכלה גבוהה. עם זאת, כפי שמראה תרשים 3, פערי השכר בין ישראל לכלכלה הפלסטינית מושכים לא רק עובדים מעוטי מיומנויות, אלא גם עובדים פלסטינים משכילים, שנמשכים לעבודות בישראל למרות שעבודות אלו אינן דורשות השכלה גבוהה. מגמה זו מביאה לירידה במספר העובדים המשכילים ובפריון של הכלכלה הפלסטינית.

בנוסף, היא מכווצת את היצע העובדים במשק הפלסטיני ומביאה לעלייה בשכר המקומי (בעיקר בקרב עובדים בעלי מיומנויות נמוכות), דבר שפוגע בעסקים וביזמים פלסטינים. עבודות בישראל הדורשות מיומנויות נמוכות ומתגמלות בשכר גבוה יחסית, מפחיתות גם את התמריץ של הפלסטינים לרכוש השכלה, מה שעלול להביא לירידה מתמדת במספר העובדים הפלסטינים המיומנים בטווח הארוך. תרשים 3 מראה כיצד מס של 700 שקל יקטין את התמריץ של עובדים משכילים לעבוד בישראל בעבודות שלא דורשות השכלה גבוהה. אם הרשות הפלסטינית תרצה להרתיע פלסטינים בעלי הון אנושי גבוה מלעסוק בעבודות פשוטות בישראל, יהיה עליה להתאים את גובה המס בהתאם. עקב סיבות אלו המליצה סוכנות האו"ם לסחר ופיתוח (UNCTAD) ב-2009 להטיל מס של 38 אחוזים על השכר על עבודה בישראל.

תרשים 3: שכר חודשי של עובדים גברים לפי מקום עבודה והשכלה, 2021

מקור: ניתוח INSS של סקרי כוח עבודה פלסטינים

למדיניות המוצעת יתרונות נוספים על פני השיטה הנוכחית:

ג) המדיניות תתמרץ את הרשות הפלסטינית לשתף פעולה עם ישראל בפיקוח על היתרי הכניסה ובנקיטת פעולה לצמצום את העבודה ללא היתרים, מכיוון שהרשות תקבל את כל ההכנסות מהמס על עובדים בהיתר. טיעון זה רלוונטי לעובדים מהגדה המערבית ולא לעובדים מרצועת עזה שבשליטת חמאס, ועובדים ללא היתר לא עוברים את הגדר.

ד) המדיניות תפחית את התמריץ של עובדים פלסטינים לרכוש היתרי כניסה לא חוקיים. בשנה שעברה שילמו 44 אחוזים מבעלי ההיתרים תשלום חודשי של 2,450 שקל למתווכים עבור היתר. כ-1,500 ש"ח משמשים לתשלום עבור ביטוח לאומי, פנסיה וביטוח בריאות של העובד, ואילו 1,000 השקלים הנותרים נכנסים לכיס המתווך (ומקורביו). על פי סקר כוח האדם הפלסטיני, ההכנסות השנתיות הכוללות של מתווכים מסחר בלתי חוקי זה הגיעו לכדי 1.2 מיליארד ש"ח. המדיניות שאנו ממליצים לנקוט תעביר למעשה את ההכנסות הללו מכיסם של המתווכים הלא חוקיים, לקופת הרשות הפלסטינית.

ה) המדיניות תפחית את בסיס המס הפוטנציאלי של חמאס בגבייה מהעזתים העובדים בישראל. אינדיקציות שונות מלמדות שעובדים מרצועת עזה המועסקים בישראל נדרשים לשלם מס לחמאס, כדי שזה יאפשר להם לעבור בגבול. מס כזה הוא ככל הנראה תוצאה של פערי השכר בין התעסוקה בשכר גבוה בישראל לתעסוקה בשכר נמוך מאוד (או היעדר התעסוקה) ברצועת עזה. מיסוי על היתרים יקטין את הפער הזה.

ו) המדיניות פשוטה ליישום. בניגוד להמלצת האו"ם, המס שאנו ממליצים עליו אינו מצריך שיתוף פעולה של המעסיקים הישראלים, והרשות הפלסטינית תוכל לגבות אותו ישירות מהעובדים בסיוע של ישראל.